主要观点:本周地缘冲突影响出现转机,而内外流动性收紧的压力依然存在。海外方面,沃什上任后首次议息会议,利率维持3.5%-3.75%不变,但会议基调偏鹰。市场预期大幅反转,由此前的预计年内降息两次转为加息,当前欧央行及日本央行均逐步开启加息周期(883436),而美国非农数据也为加息提供支撑,全球流动性收紧预期升温,但考虑到沃什此次会议上将未来加息与否的关注点放在通胀预期上,当前尚未达到重启加息条件。而国内方面,陆家嘴(600663)论坛上,央行表示收紧利率走廊并推出隔夜回购工具,以完善短期利率调控机制,实现资金价格区间管理,同时对10年期国债波动区间形成软约束,整体对债市有一定支撑作用,主要集中于中短端,长端影响较小。近期公开市场投放开始加量以稳定资金波动,考虑到季末冲击将来临,因此当前央行对流动性依旧保持呵护态度,加大资金投放以平抑资金波动,央行后续操作更可能是将过于宽松的异常状态纠正回来,允许利率向政策利率收敛,而非收紧。6月仍需要重点跟踪海外流动性以及央行资金投放的情况,观察基金、保险等机构对长端的配置情绪。

策略:单边方面短期预计维持宽幅震荡,向上关注前高附近存在压力后续主要关注政府债放量情况以及央行流动性调控的节奏,中长期来看,基本面仍对债市形成支撑,原有国债期货多单可继续持有,新单需等待资金面走势进一步明朗。

一、 周度复盘

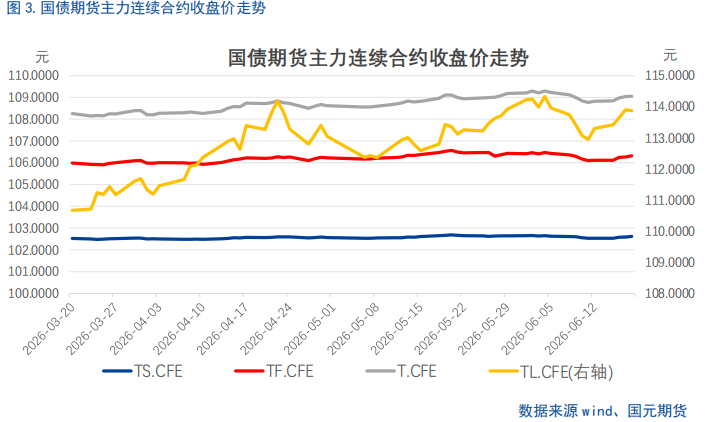

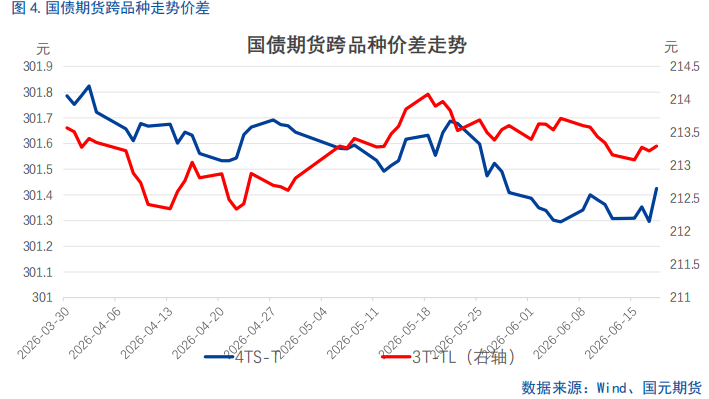

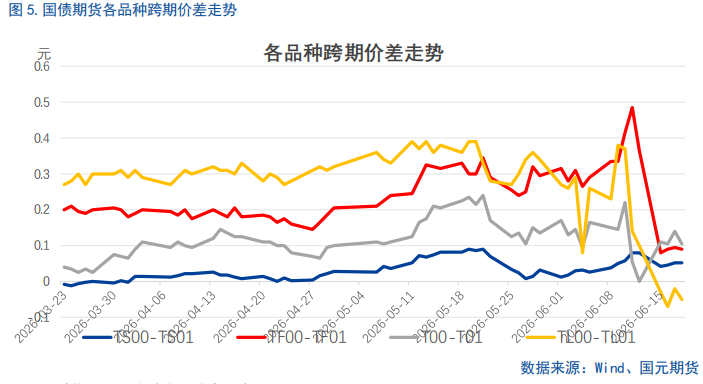

二、 国债期货指标

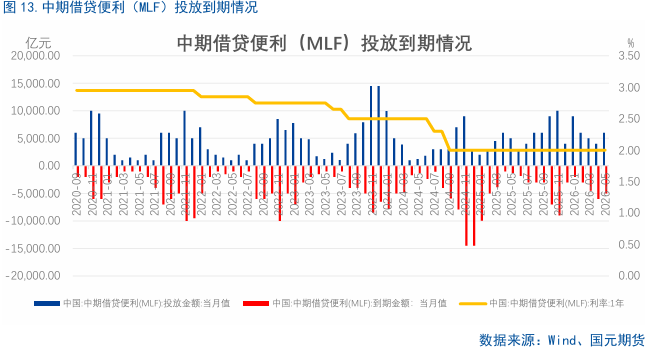

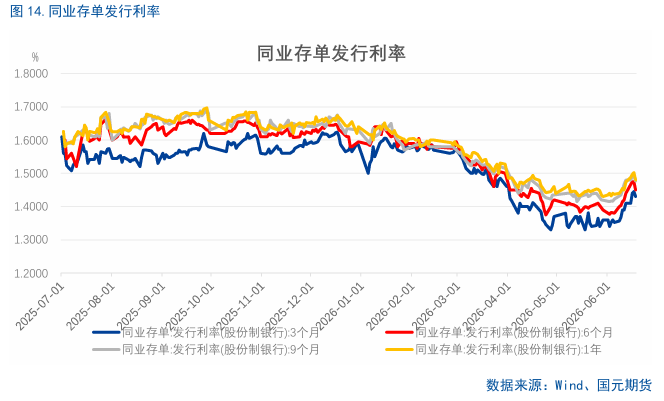

三、资金面情况