摘要

成都市是四川省省会、副省级城市、国际性综合交通枢纽城市,核心功能定位是西部经济中心、科技创新中心、对外交往中心和全国先进制造(883433)业基地。近年来,成都市交通建设较快发展,人口虹吸效应明显。成都市持续推进制造强市建设,形成电子信息、装备制造两个万亿级产业集群,集成电路、高端软件、轨道交通、航空航天、生物医药等十个千亿级产业集群,2025年全市实现地区生产总值2.48万亿元,占四川省的36.6%。2025年,成都市税收收入同比回升,一般公共预算收入突破两千亿元。受益于土地成交增长,2025年成都市政府性基金预算收入同比小幅增长3.3%,完成1280.45亿元。成都市下辖区县众多,根据区位可基本划分为三个圈层,一、二、三圈层各区县经济体量及人口密度总体呈阶梯下降分布,一圈层各区金融商贸和文旅等服务业较为发达、二圈层各区第二产业增加值占比普遍较高、三圈层各县市第一产业增加值占比有所上升。

成都市地方政府债务负担尚可,债务风险总体可控。下辖区县较多,天府新区成都直管区、龙泉驿区地方政府债务规模较大;若考虑与财政收入的相对规模,蒲江县、成都东部新区、金堂县、都江堰市、天府新区成都直管区和龙泉驿区政府债务负担相对较重。从新增地方政府债券分配区域看,2025年市本级占比21.6%,下辖区县中四川天府新区成都直管区、高新区和彭州市新增规模较大;募集资金主要用于新增项目建设、存量政府投资项目、注资创业投资基金等。

成都市城投企业众多,城投企业带息债务规模较大。分区域看,2024年末市本级城投有息债务余额占全市的44.7%,下辖区县中龙泉驿区、高新区、双流区、成华区、武侯区、郫都区、新都区和青白江区2024年末城投有息债务余额均超千亿。从城投债发行情况看,根据企业预警通口径,2025年成都市城投债净融资额由正转负,年末全市存续境内城投债余额5678.95亿元。从募集资金用途看,2025年,成都市仅少数主体突破了债券资金用于债券借新还旧的限制,其中市本级、高新区、都江堰市、天府新区成都直管区、金堂县、双流区实现了新增债券募集资金用于偿还金融机构借款,市本级和高新区主体发行债券突破了偿还债务限制。在融资环境趋严背景下,成都市城投企业新增融资难度加大,叠加土地和房地产(881153)市场下行压力,需关注城投企业基建类业务回款情况以及自身造血能力。

一、成都市区域环境分析

成都市位于中国四川省中部,地处四川盆地西部以及成都平原腹地,岷江及沱江干流穿越市境。成都市是四川省省会、全国15个副省级城市之一、国际性综合交通枢纽城市,核心功能定位是西部经济中心、科技创新中心、对外交往中心、全国先进制造(883433)业基地。成都市土地面积为1.43万平方公里,占四川省的2.9%。成都人口虹吸效应明显,2019年末成为我国第4座常住人口突破两千万的超大城市。截至2025年末,成都市常住人口2153.5万人,较上年末增加6.1万人,持续净流入;常住人口城镇化率81.46%,比上年末提高0.65个百分点。

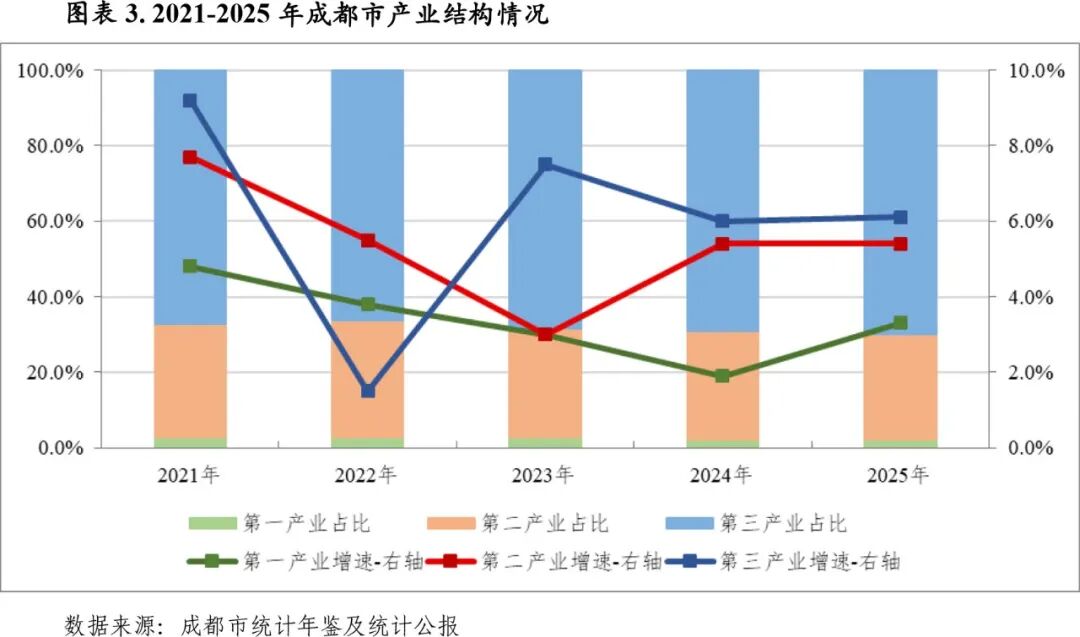

成都市经济总量在四川省处于绝对领先地位,2025年实现地区生产总值2.48万亿元,占全省的36.6%,在全国15个副省级城市中排名第三(仅次于深圳和广州)。2025年成都市地区生产总值增速为5.8%,较上年回升0.1个百分点。2025年全市三次产业对经济增长的贡献率分别为1.7%、27.7%和70.6%,三次产业结构比为2.2:27.9:69.9,第三产业为经济增长主要拉动力。2025年全市城镇居民人均可支配收入5.95万元,同比增长4.4%。

交通建设方面,成都位于中国西部腹地,素来蜀道难,但近年来成都交通发展较快,成为西南地区重要的铁路枢纽和四川省高速公路(884154)网的重要支撑点。公路方面,成都市目前已形成“三绕十四射”高速公路(884154)网。成都已开通18条轨道交通,运营里程750公里,轨道交通线网运营里程全国排名第四(仅次于北京、上海和广州)。铁路方面,目前成都已形成“1环12射”铁路网络,线网规模在全国主要城市排名第五,形成至重庆1小时,至西安、贵阳3小时,至北京、广州7小时的高铁(885562)交通圈。航空方面,2021年天府国际机场投入运营,成都成为继上海、北京之后我国内地第三座拥有双国际枢纽机场的城市;2025年成都机场旅客吞吐量在全国城市中排名第三、年货邮吞吐量排名全国第五。

成都市深入推进制造强市建设,形成了电子信息、装备制造两个万亿级产业集群,集成电路、高端软件、轨道交通、航空航天、生物医药等十个千亿级产业集群,推动人工智能(885728)、卫星互联网等战略性新兴产业融合集群发展,前瞻布局前沿生物(688221)、先进能源(850101)等未来产业,制造业整体发展能级和竞争优势大幅提升,在全国先进制造(883433)业百强市中排名第9位。2025年,全市工业增加值5163.4亿元,比上年增长7.3%。其中规上工业增加值同比增长7.0%;五大先进制造(883433)业合计增长8.1%,其中装备制造产业增长16.1%、电子信息产业增长9.8%、新型材料产业增长5.7%、医药健康产业增长3.3%、绿色食品产业增长1.4%。

服务业方面,2025年成都市实现服务业增加值17318.6亿元,位居副省级城市第三位;当年服务业增加值占经济总量比重达69.9%,同比增长6.1%。生产性服务业占比连续四年超50%,其中信息传输、软件和信息技术服务业与租赁和商务服务业成为增长主引擎。从行业结构看,信息传输、软件和信息技术服务业增加值2136.1亿元,增长9.6%;金融业增加值2405.2亿元,增长6.5%;批发零售业增加值2343.6亿元,增长6.0%;房地产(881153)业增加值1747.6亿元,下降1.0%;租赁和商务服务业增加值1736.5亿元,增长13.6%;交通运输仓储邮政业增加值1431.8亿元,增长5.2%;住宿餐饮业增加值608.4亿元,增长5.0%。

2025年成都市固定资产投资同比增长2.2%,增速较上年回落5.1个百分点,其中第一、二、三产业投资同比增速分别为20.2%、20.0%和-1.8%。同年,全市社会消费(883434)品零售总额11434.1亿元,同比增长5.5%;按消费(883434)形态统计,商品零售突破1万亿元,增长5.6%;餐饮收入1425.8亿元,增长5.2%。全年货物进出口总额8502.3亿元,比上年增长1.4%,主要受进口下降影响增速有所减缓;其中,对共建“一带一路(885494)”国家进出口额3544.3亿元,下降2.3%,占进出口总额的41.7%。

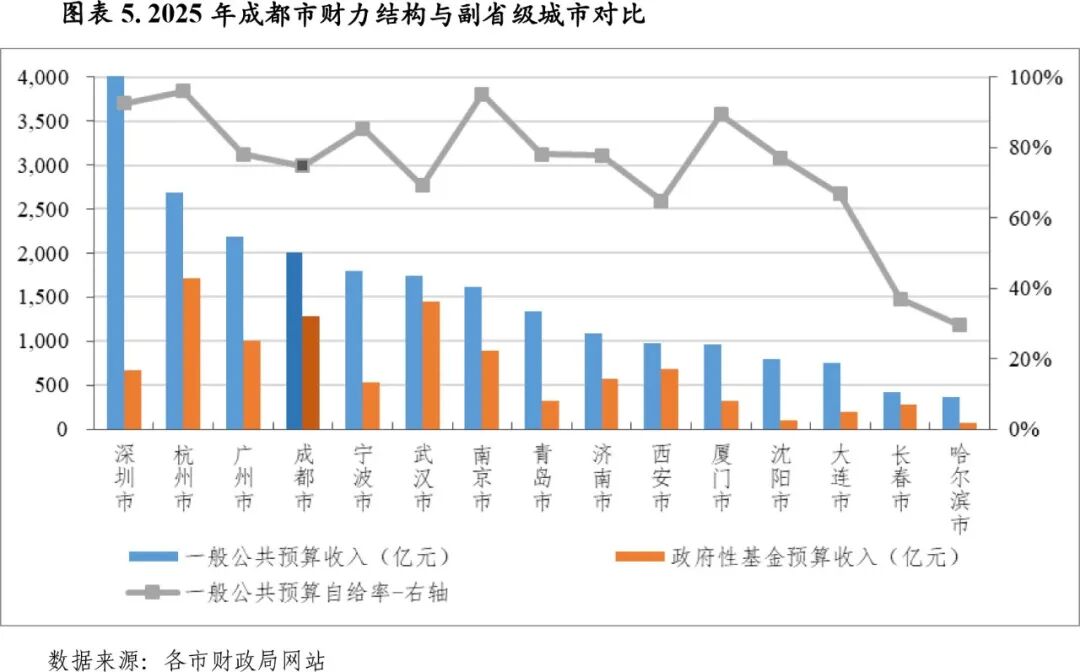

成都市财政收入主要由一般公共预算收入和政府性基金预算收入构成,2025年规模在各副省级城市中分别排名第四位和第三位。2025年,成都市实现一般公共预算收入2000.71亿元,增长2.6%;其中全年实现税收收入1408.87亿元,增长2.6%,税收比率为70.4%,一般公共预算自给率[1]为74.7%。从税收构成看,增值税、所得税、土地及房地产(881153)相关税种[2]分别占税收收入的31.5%、22.4%和33.1%,其中增值税、企业所得税和个人所得税分别同比增长4.2%、9.0%和13.1%;土地及房地产(881153)相关税种合计466亿元,受房地产(881153)行情下行影响,同比下降2.9%。当年非税收入同比增长2.8%至591.84亿元,主要由专项收入和国有资源(资产)有偿使用收入构成,分别为126.76亿元和289.83亿元。此外,上级补助收入对成都市一般公共预算平衡支持较大,当年为502.86亿元。2025年,成都市政府性基金预算收入同比增长3.3%至1280.45亿元,主要来源于国有土地使用权出让收入,占比为87.5%。

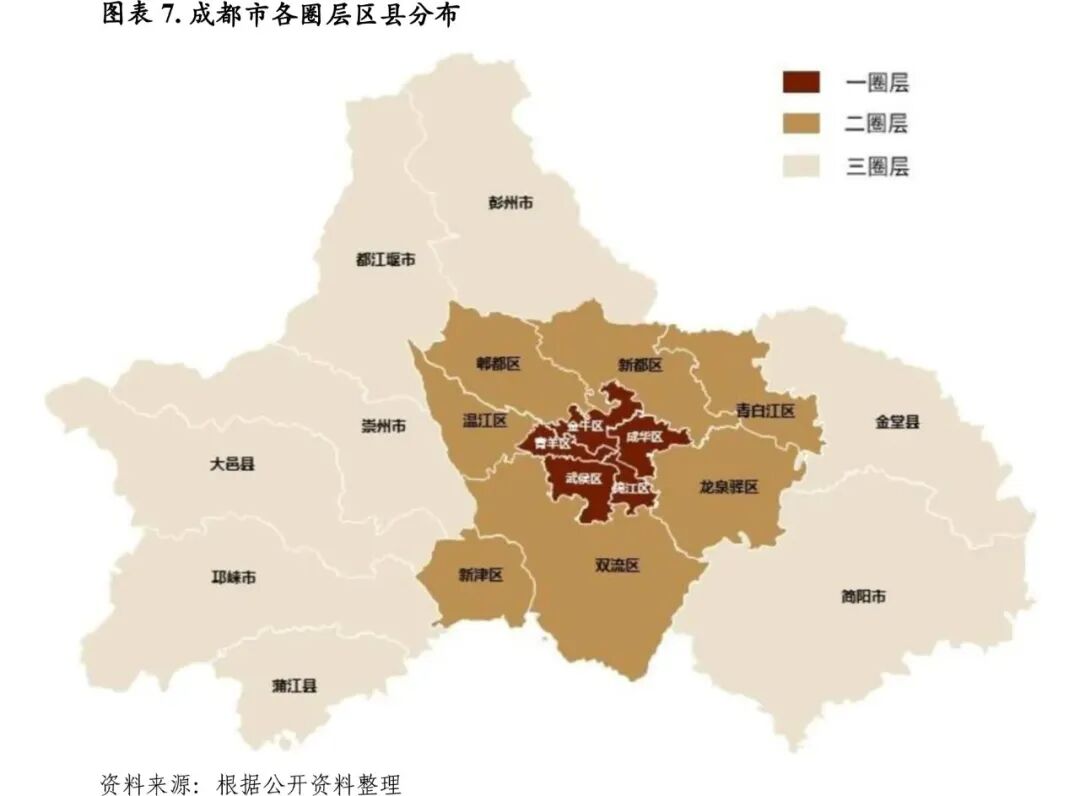

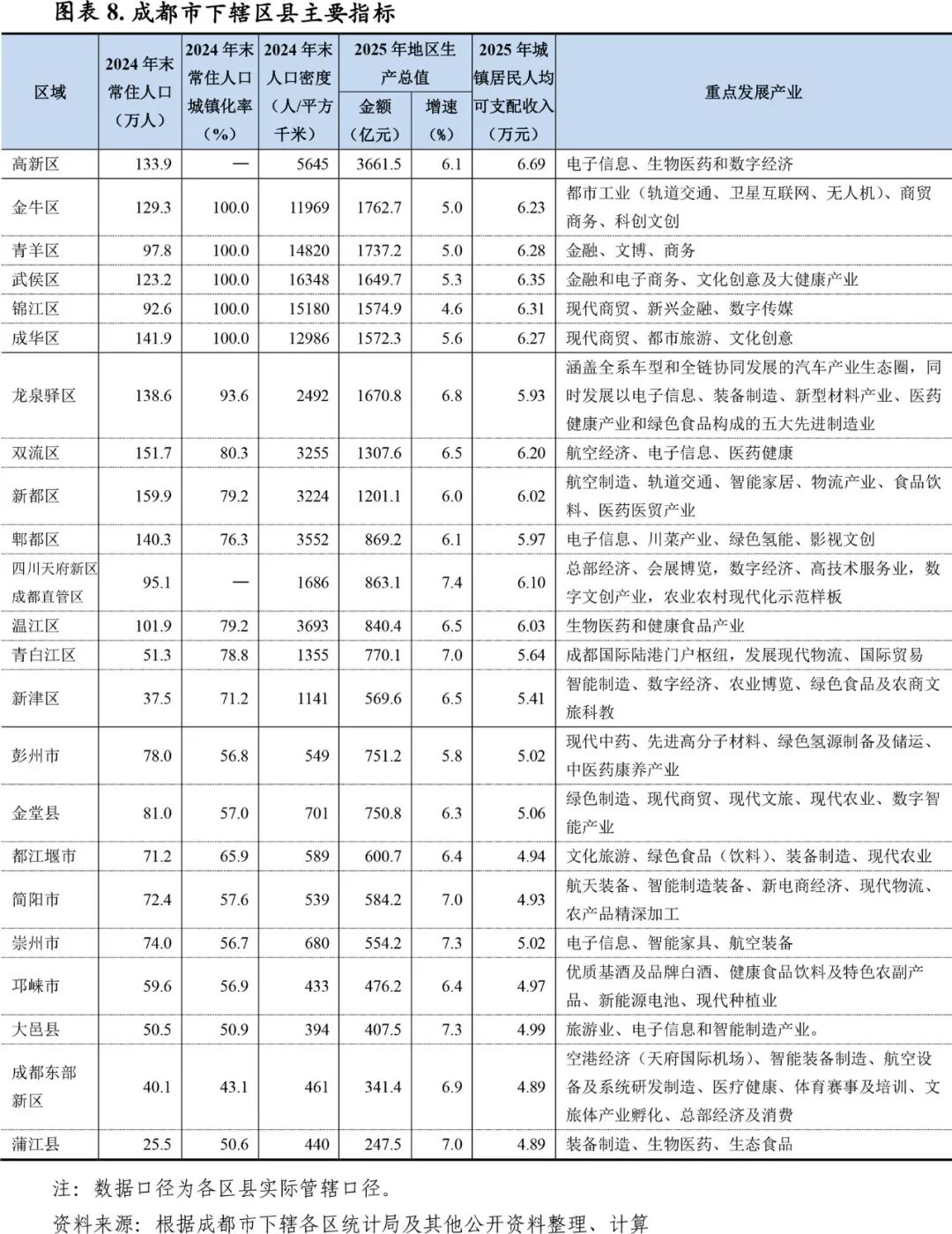

成都市下辖锦江、青羊、金牛、武侯、成华、龙泉驿、青白江、新都、温江、双流、郫都和新津12个区,简阳、都江堰、彭州、邛崃、崇州5个县级市,金堂、大邑、蒲江3个县,以及天府新区成都直管区[4]、成都高新技术产业开发区(简称“成都高新区”或“高新区”)[5]和成都东部新区[6]。

成都市下辖各区县根据区位可基本划分为三个圈层,“一圈层”由锦江区、青羊区、成华区、武侯区、金牛区等五个主城区构成;“二圈层”为龙泉驿区(经开区)、双流区(包括天府新区成都直管区)、新都区、郫都区、温江区、青白江区、新津区等近郊区,“三圈层”为远郊县市,包括简阳(包括成都东部新区)、彭州、都江堰、崇州、邛崃5个县级市以及金堂、大邑、蒲江3个县。需要特别说明的是,高新区管辖范围涉及武侯区、双流区、锦江区、郫都区、成都东部新区(均在简阳市内)多个行政区,跨三个圈层。

从经济发展水平来看,成都市一、二、三圈层区县经济体量总体呈阶梯下降分布。其中高新区GDP规模远超其余区县,2025年为3661.5亿元,约为第二名金牛区的两倍,占全市GDP比重的14.8%。剔除高新区外,成都市一、二、三圈层2025年GDP占全市的比重分别为33.5%、32.7%和19.0%。成都市一圈层的五个中心城区主要聚焦国际交流交往、金融服务、科技创新、文化传承创新、时尚消费(883434)引领等功能,打造具有国际竞争力影响力的重要功能积聚高地。一圈层各区2025年GDP在1500-1800亿元之间,其中金牛区、青羊区和武侯区仍排名前三位,分别为1762.7亿元、1737.2亿元和1649.7亿元;锦江区和成华区规模相近,分别为1574.9亿元和1572.3亿元。二圈层各区2025年GDP在569-1671亿元之间,其中龙泉驿区(经开区)凭借汽车和装备制造产业优势GDP规模远高于其余区县,2025年为1670.8亿元;其次双流区凭借航空经济、新都区凭借轨道交通等优势产业,2025年GDP均超过千亿,分别为1307.6亿元和1201.1亿元;郫都区、天府新区成都直管区、温江区和青白江区均在770-870亿元之间,新津区于2020年撤县设区,以569.6亿元排名第二圈层末位。三圈层各县市2025年GDP在247-752亿元之间,其中彭州市和金堂县均超700亿元,都江堰市为600.7亿元,简阳市和崇州市均超500亿元,蒲江县以247.5亿元排名末位。从增速看,2025年各区GDP增速水平在4.6%-7.4%之间,其中锦江区最低,为4.6%;四川天府新区成都直管区、崇州市、大邑县、青白江区、简阳市和蒲江县增速均超过7%;其余各区增速差异不大,均在5.0%-6.9%之间。

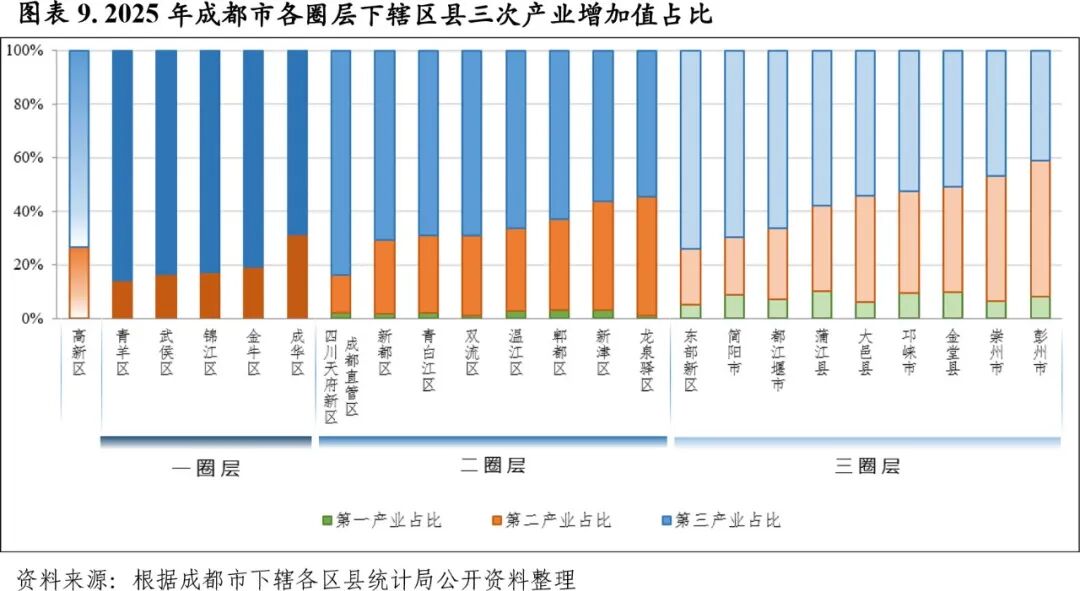

从三次产业结构看,成都市一圈层区域均以天府广场为中心向多个方向发散,地理位置优越,因此金融商贸,文旅等服务业较为发达,第三产业增加值占比相对较高;相较一圈层,二圈层各区第二产业增加值占比普遍有所上升,其中龙泉驿区以汽车产业为核心的工业发展较为突出,第二产业增加值占比在二圈层各区中最高;相较一、二圈层,三圈层各县市第一产业增加值占比有所上升,农业经济占比相对较大。

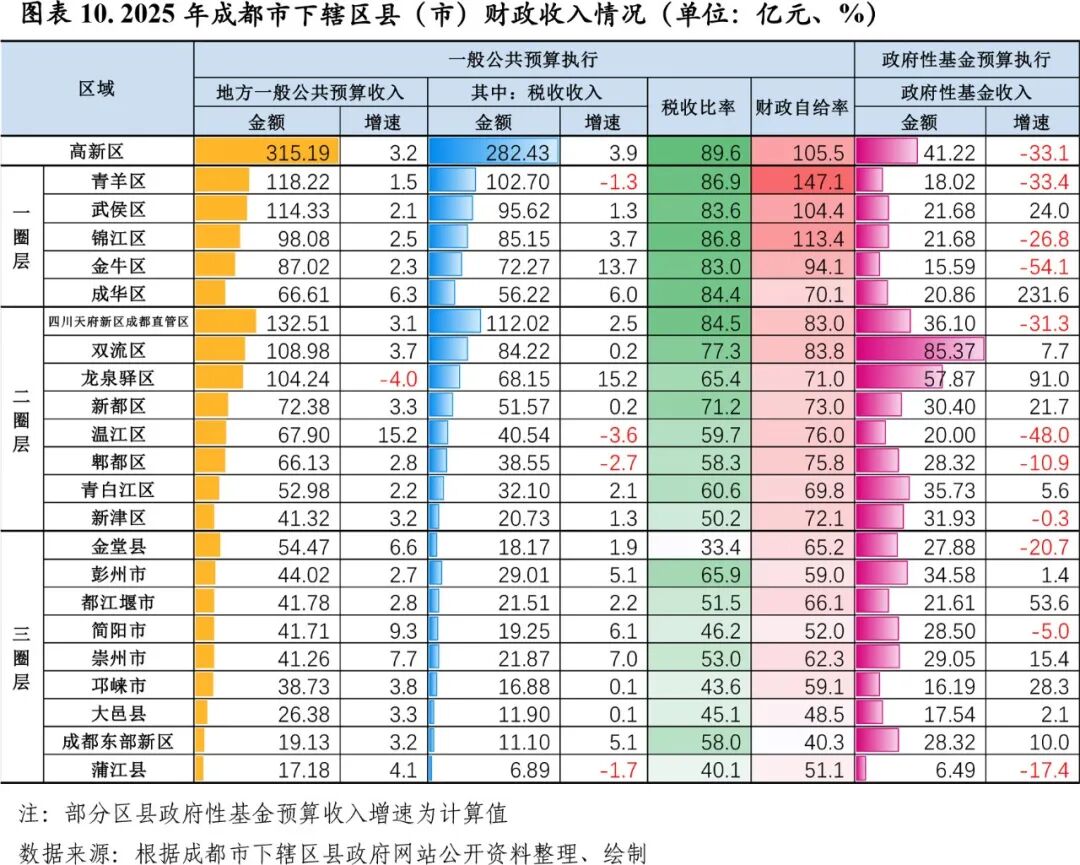

成都高新区一般公共预算收入远高于其他区县,其他区县一般公共预算收入按圈层大致呈现逐层递减态势。2025年,高新区一般公共预算收入315.19亿元,增长3.2%;一圈层各区一般公共预算收入相对较高,2025年均同比增长,财政收入质量和自给率较好;二圈层各区财政收入与GDP水平出现分化,GDP较高的龙泉驿区主要因税收留存比例较低及主导产业创税不足,一般预算收入仅排名第三,而天府新区成都直管区和双流区凭借较强的创税能力,一般公共预算收入规模排名前两位,其余区县一般预算收入规模均在41-73亿元之间;三圈层区县财政实力相对较弱,仅金堂县2025年一般公共预算收入超过50亿元(但税收比率仅33.4%),其余各区均在44亿元以下,其中蒲江县和成都东部新区垫底,均不足20亿元。

政府性基金收入方面,2025年成都市约一半区县政府性基金预算收入同比下滑,其中金牛区和温江区降幅分别达54.1%和48.0%,青羊区、高新区和四川天府新区成都直管区降幅均超30%。从规模上看,双流区、龙泉驿区、高新区2025年政府性基金收入规模持续相对较高,分别为85.37亿元、57.87亿元和41.22亿元,其余各区县均在6-36亿元之间。

二、成都市债务结构演变情况

(一)成都市政府债务情况

2023-2025年末,成都市地方政府债务余额分别为5228.8亿元、6206.6亿元和7223.9亿元,均在限额之内。2024年11月“10万亿”化债资源下达后,2024-2025年,成都市地方政府债务限额分别同比增长35.5%和7.1%,地方政府债务余额分别同比增长18.7%和16.4%。

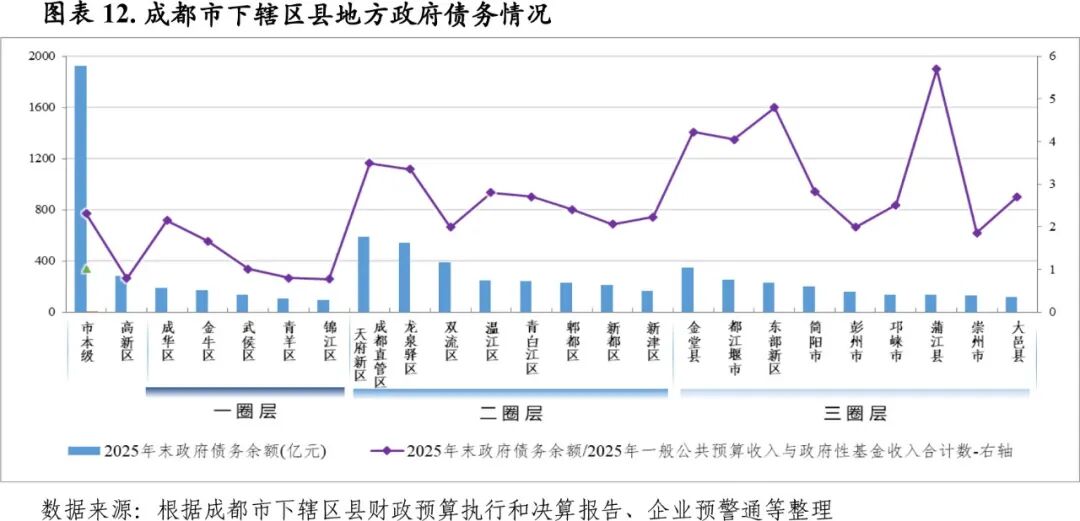

2025年末,成都市本级地方政府债务余额占全市的26.7%。下辖区县较多,各圈层呈阶梯分布,且二圈层整体规模相对较大、三圈层次之、一圈层整体规模较小。具体看,天府新区成都直管区和龙泉驿区2025年末地方政府债务余额远高于其他区县,分别为588.99亿元和543.51亿元;其次为双流区、金堂县和高新区,分别为387.35亿元、347.44亿元和281.97亿元;都江堰市、温江区、青白江区、成都东部新区、郫都区和新都区均在200-260亿元之间;锦江区规模最小,为92.67亿元,其余区县均在108-200亿元之间。从债务相对规模看,蒲江县、成都东部新区、金堂县、都江堰市、天府新区成都直管区和龙泉驿区政府债务负担相对较重,2025年末政府债务余额与当年一般公共预算收入和政府性基金收入合计的比值均在3.3-5.7倍之间;高新区、一圈层各区、二圈层的双流区和新都区、三圈层的崇州市和彭州市均低于全市政府债务负担水平,上述比值均低于2.20倍(全市水平)。

2025年,成都市发行地方政府债券1314.8亿元,其中:地方政府新增债券566.6亿元(包括一般债券48.7亿元和专项债券517.9亿元)、再融资债券748.2亿元。当年偿还到期政府债务297.5亿元,2025年末全市地方政府债务余额为7223.9亿元,较2024年末增加1017.3亿元,控制在省政府核定的债务限额7814.9亿元内,债务风险总体可控。分类型看,2025年末全市一般债务限额1463.2亿元,余额1414.2亿元;专项债务限额6351.7亿元,余额5809.7亿元。

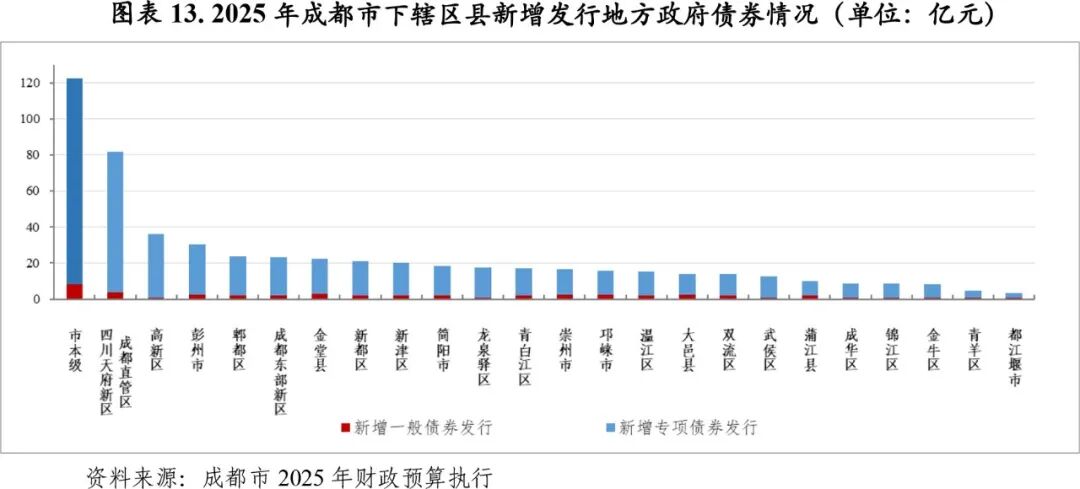

2025年,成都市地方政府新增债券566.6亿元,在各区县分配降序排列详见下图。其中,市本级新增地方政府债券122.6亿元,占全市口径的21.6%。下辖区县中,四川天府新区成都直管区新增地方政府债券规模达81.5亿元,远超其余区县;其次为成都高新区和彭州市,分别为36.3亿元和30.2亿元;郫都区、成都东部新区、金堂县、新都区和新津区新增发行规模均在20-24亿元之间;成华区、锦江区、金牛区和青羊区以及都江堰市规模较小,均在10亿元以下。

根据成都市财政局披露的《2025年成都市地方政府债券使用情况表》,当年全市新增一般债券48.7亿元,主要投向项目领域包括社会事业17.04亿元、交通基础设施10.98亿元、市政和产业园区基础设施7.44亿元、保障性安居工程及城市更新3.11亿元以及其他类;当年全市新增专项债券扣除用于存量政府投资项目和用于注资创业投资类政府投资基金试点规模后,其余新增发行专项债券338.73亿元,主要投向项目领域包括保障性安居工程及城市更新75.63亿元、交通基础设施56.63亿元、社会事业48.74亿元、土地储备41.17亿元、市政和产业园区基础设施39.43亿元、新型基础设施27.03亿元、生态环保16.53亿元、城乡冷链等物流基础设施14.66亿元、农林水利(885572)和气象12.51亿元、前瞻性/战略性新兴产业基础设施3.45亿元以及能源(850101)类2.95亿元。此外,成都市作为2025年首批“专项债券注资政府投资基金”的试点城市之一,四川省财厅于2025年11月发行规模为50亿元的专项债“25四川债69”(期限为15年,发行利率2.34%),募集资金全部注入“成都创业投资基金”。

从到期规模看,2023-2025年成都市地方政府债务还本支出分别为476.02亿元、362.65亿元和297.48亿元,同期全市地方政府债务付息支出分别为172.16亿元、181.48亿元和203.04亿元。从偿付压力看,成都市2023-2025年地方政府债务利息支出占当年一般公共预算收入与政府性基金预算收入合计数的比例分别为4.5%、5.7%和6.2%。

(二)成都市城投债务情况

成都市城投债务存量规模在副省级城市中相对较大,2024年末为3.25万亿元,同比增长8.8%。从债务压力来看,2024年末成都市城投有息债务是2025年一般公共预算收入与政府性基金预算收入合计数的9.9倍,为副省级城市最高。

2024年末,成都市本级城投有息债务余额占全市的44.7%,远高于各区县。高新区、一圈层和二圈层各区城投企业有息债务余额普遍高于三圈层各区;具体看,龙泉驿区、高新区、双流区余额排名各区县前三位,分别为1554.55亿元、1444.92亿元和1396.35亿元;成华区、武侯区、郫都区、新都区和青白江区均超千亿,温江区、金牛区、锦江区和成都天府新区成都直管区均在800-970亿元之间,三圈层各区均在730亿元以下。从城投债务偿付压力来看,若考虑地方财力,青羊区、高新区城投债务负担相对较轻。

从城投有息债务结构来看,成都市本级有息债务偏短期,2024年末短期有息债务占比60.3%,下辖各区县短期有息债务占比均低于44%,其中郫都区、都江堰市和青白江区相对较高,分别为43.7%、42.9%和40.7%,武侯区、天府新区成都直管区、青羊区和锦江区相对较低,均低于20%。从短期偿付压力来看,若不考虑货币资金受限,2024年末天府新区成都直管区货币资金对短期有息债务的覆盖比率超过100%(为148.4%),蒲江县、锦江区和崇州市货币资金对短期有息债务的覆盖比率在60%以上,货币资金对短期有息债务的覆盖程度较好;其余区县货币资金对短期有息债务的覆盖程度较低,其中龙泉驿区、青白江区和金堂县上述比率低于20%,短期债务偿付面临相对较大压力。

(三)成都市城投企业及产业类主体债券市场表现

根据企业预警通口径,2025年成都市境内城投债发行额为1259.11亿元、偿还额为1384.07亿元,净融资额-124.96亿元,随着城投债审核政策收紧,净融资额持续下降;截至2025年末,成都市存续境内城投债发行主体113家,存续境内城投债余额为5678.95亿元,存量规模在副省级城市中最大。

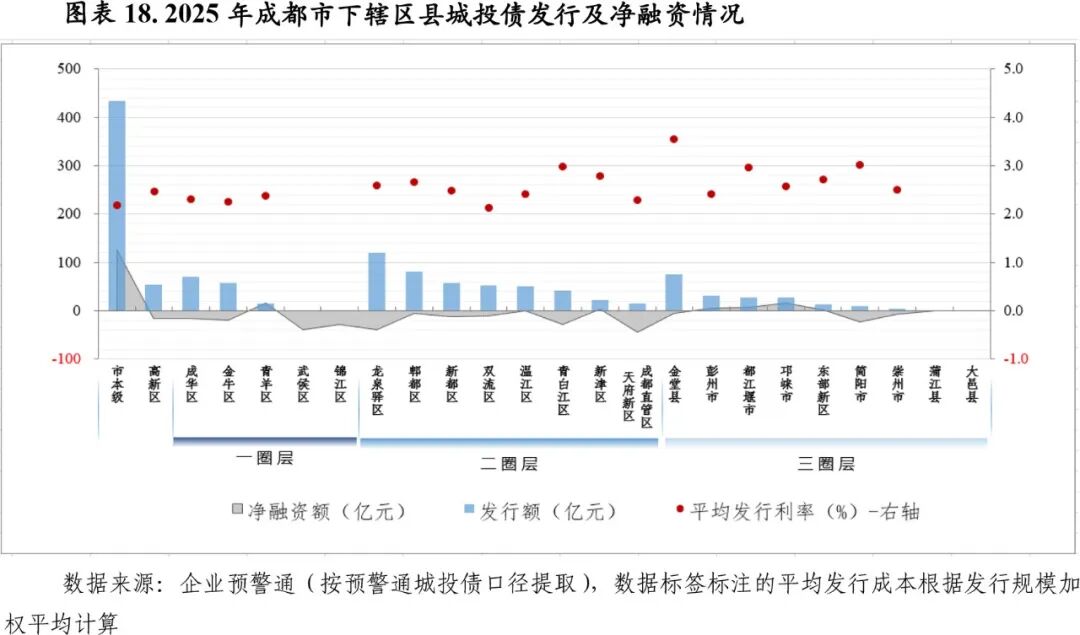

从各辖区发行情况看,2025年成都市本级城投债发行占全市的34.5%,远高于下辖区县;下辖区县中,龙泉驿区、郫都区、金堂县和成华区发行规模较大,当年分别发行118.74亿元、80.70亿元、75.42亿元和69.65亿元;新都区、金牛区、高新区和双流区发行规模均在50-60亿元之间;温江区、青白江区发行规模在40-50亿元之间,其余各区发行规模相对较小。从净融资情况看,2025年市本级净融资规模较大,为125.57亿元;下辖区县中邛崃市、青羊区分别净流入15亿元,都江堰市、彭州市、新津区、成都东部新区和温江区呈小幅净融入,其余区县城投债均呈现净融出,其中天府新区成都直管区、龙泉驿区、武侯区净融出规模较大。从城投债发行利率来看,各区县城投债发行利率差异已相对缩小,2025年成都市城投债发行利率同比持续下降,各区县平均发行利率均在2.13%-3.54%区间,其中双流区为2.13%、市本级为2.18%,相对较低;三圈层的金堂县和简阳市发行利率稍高,均超过3%。

从存量规模看,截至2025年末成都市存量城投债规模为5678.95亿元;其中市本级余额1638.77亿元,占比28.9%;下辖区县中高新区、郫都区和龙泉驿区余额较大,在360-390亿元之间,温江区、双流区、成华区、武侯区和新都区余额在260-290亿元之间,蒲江县和大邑县余额较小,均低于10亿元。从存续债加权平均票面利率看,市本级和一圈层的武侯区、金牛区、青羊区和锦江区存续城投债加权平均票面利率较低,均低于3%;三圈层的蒲江县、大邑县、崇州市和金堂县加权平均票面利率较高,分别为6.80%、5.94%、5.42%和4.80%;其余各区县存续债加权平均票面利率均在3.00%-4.39%之间。

从募集资金用途看,2025年成都市城投及产业类主体共发行境内债券1310.11亿元,其中953.11亿元用于债券借新还旧、233.93亿元用于偿还金融机构借款、123.07亿元可用于非偿还债务领域(其中67.30亿元用于补充流动资金或生产性支出、46.35亿元用于股权投资或资产收购、9.42亿元用于项目建设)。上述债券涉及发债主体71家,其中仅14家主体突破了债券资金用于债券借新还旧的限制,其中12家主体募集资金用于偿还公司金融机构借款(所属区域包括市本级、高新区、都江堰市、天府新区成都直管区、金堂县、双流区)、9家主体募集资金用于非偿还债务领域(所属区域包括市本级和高新区)。

2025年,成都市共有12家主体境内债募集资金涉及用于偿还公司金融机构借款,上述企业中有7家为市本级主体,下辖区县中高新区、双流区、天府新区成都直管区、都江堰市和金堂县各1家主体。从职能定位看,市级企业均为成都市国资委直接控股企业,成都兴城投资集团有限公司(简称“成都兴城集团”)是核心城市综合发展服务运营主体、成都城建投资管理集团有限责任公司是重要基建主体、成都轨道交通集团有限公司(简称“成都轨交集团”)是轨道交通建设运营及沿线资源经营主体、成都交通投资集团有限公司(简称“成都交投集团”)是交通类基建主体、成都产业投资集团有限公司是产业投资主体、成都环境投资集团有限公司是水环境综合整治主体、成都市公共交通集团有限公司(简称“成都公交集团”)是重要的地面公共交通运营主体;高新区主体成都高投产城建设集团有限公司为二级平台,从事高新区园区开发及国有资本运营业务;成都空港科创投(885413)资集团有限公司是双流区2025年新增产投类发债主体,主要负责西南航空(LUV)港经济开发区的基建;四川天府新区城市发展有限公司在天府新区成都直管区从事园区配套房地产(881153)开发、房产租赁、服务;都江堰岷江水务集团有限公司是都江堰市重要的水务投资及经营主体;成都东锦产业投资集团有限公司为金堂县2025年新增产业类发债主体,主要从事城市运营与绿色发展、乡村振兴(885705)及文旅融合业务。根据DM公布数据,成都交投集团、成都轨交集团2024年非经营性收入占比超过30%;成都轨交集团、成都公交集团2024年政府补助占净利润比例远超50%,成都城投也较高(为46.7%);从非经营性资产占比看,因仍承担城市基础设施建设或公用事业职能,成都轨交集团、成都交投集团、成都城投、成都公交集团2024年末非经营性资产占总资产比例均超过60%。此外,根据DM城投名单观察统计,上述募集资金用于偿还金融机构借款主体中,绝大多数主体均发表了不涉隐债声明,但尚无主体发表市场化主体声明。

2025年,成都市共有9家主体新增债券募集资金突破偿还债务限制,其中3家市本级主体募集资金投向补充流动资金或生产性支出、4家市本级及1家高新区主体募集资金投向股权投资或资产收购、1家市本级主体募集资金投向项目建设。从区域看,上述9家主体中有8家为市本级主体、1家为高新区主体。从职能定位看,6家市级企业均为成都市国资委直接控股企业、1家高新区下属二级平台,且债券资金同时用于偿还金融机构借款,公司情况前文已介绍;剩余2家市本级主体为成都兴城人居地产投资集团股份有限公司(简称“人居地产”)和成都交投交通建设管理集团有限公司(简称“成都交建管理”)。人居地产为成都兴城集团子公司,主要从事房地产(881153)开发业务。成都交建管理为成都交投集团子公司,主要从事交通基础设施建设和运营。

成都市是四川省省会、全国15个副省级城市之一、国际性综合交通枢纽城市。近年来,成都市交通建设较快发展,人口虹吸效应明显。2025年,成都市实现地区生产总值2.48万亿元,经济总量在全国副省级城市中排名第三位。成都市财政实力在副省级城市中较强,2025年一般公共预算收入和政府性基金预算收入规模分别排名第四位和第三位。当年,全市一般公共预算收入突破两千亿元,同比增长2.6%;受益于土地成交增长,政府性基金预算收入同比小幅增长3.3%,完成1280.45亿元。成都市下辖区县众多,根据区位可基本划分为三个圈层,一、二、三圈层各区县经济体量及人口密度总体呈阶梯下降分布,一圈层各区金融商贸和文旅等服务业较为发达、二圈层各区第二产业增加值占比普遍较高、三圈层各县市第一产业增加值占比有所上升。

成都市地方政府债务负担尚可,债务风险总体可控。全市城投企业数量众多,带息债务规模较大。从城投债发行情况看,根据预警通口径,2025年成都市城投债净融资额由正转负,年末全市存续境内城投债余额5678.95亿元,存量规模在副省级城市中最大。从募集资金用途看,2025年成都市城投及产业类主体共发行境内债券1310.11亿元,其中953.11亿元用于债券借新还旧、233.93亿元用于偿还金融机构借款、123.07亿元可用于非偿还债务领域(其中67.30亿元用于补充流动资金或生产性支出、46.35亿元用于股权投资或资产收购、9.42亿元用于项目建设)。上述新增城投债发行涉及发债主体71家,其中仅14家主体突破了债券资金用于债券借新还旧的限制,其中12家主体募集资金用于偿还公司金融机构借款(所属区域包括市本级、高新区、都江堰市、天府新区成都直管区、金堂县、双流区)、9家主体募集资金用于非偿还债务领域(所属区域包括市本级和高新区)。在融资环境趋严背景下,成都市城投企业新增融资难度加大,叠加土地和房地产(881153)市场下行压力,需持续关注城投企业基建类业务回款情况和企业自身造血能力。

[1] 一般公共预算自给率=一般公共预算收入/一般公共预算支出

[2] 包括房产税、土地增值税、契税、耕地占用税、城镇土地使用税。

[3] 表中:一般公共预算上级补助收入=一般性转移支付收入+专项转移支付收入;税收比率=税收收入/一般公共预算收入。

[4] 2014年10月2日,四川天府新区正式获批成为全国第11个国家级新区。四川天府新区规划面积1578平方公里,由天府新区成都片区和天府新区眉山片区共同组成,其中成都片区包括了天府新区成都直管区全境和成都高新区、双流区、龙泉驿区、新津县、简阳市的部分地区。其中天府新区成都直管区系天府新区内由成都市直接管辖的562平方公里,包括华阳、万安、正兴、兴隆、煎茶、新兴、永兴、籍田、太平等9个街道(行政区域均在双流区内)。

[5] 成都高新区是1991年获批设立的全国首批国家级高新区之一,成都高新区实行“省市共建、以市为主”的管理体制,由成都市直管。目前高新区管理面积237.22平方千米,以电子信息、生物医药、新经济为重点,围绕“一区四园”总体布局,其中南部园区89.82平方千米(包括武侯区的肖家河、芳草、石羊、桂溪街道合计52.75平方千米、双流区的中和街道35平方千米、以及锦江区部分区域)为新经济活力区、交子公园金融商务区,西部园区43平方千米(包括郫都区的合作、西园街道)为电子信息产业功能区,与成都市双流区合作共建的成都天府国际生物城规划面积44平方千米,与成都东部新区合作共建的未来科技城规划面积60.4平方千米。

[6] 2020年4月28日,成都东部新区获批设立,是继宜宾三江新区后,四川省批复设立的第二个省级新区。目前成都东部新区管理面积870平方公里,下辖9个街道、6个镇均在简阳市行政区域内。