5月中下旬以来,债市波动加大。10年期国债活跃券收益率在5月最后一周向下突破1.7%的关键点位,本周受美国非农超预期触发的全球流动性紧缩情绪影响有所回调,在此过程中期限利差变化不大。本周前两个交易日,10年期、30年期、5年期、2年期国债期货主力合约累计跌幅分别为0.21%、0.53%、0.13%、0.03%。

全球流动性边际收紧

5月以来,国外长债收益率集体走高,而中债在经济新旧动能转化、资金面偏松、机构配置需求较旺的影响下,走出独立行情,收益率重心下移。

5月美国新增非农就业人数录得17.2万,大幅高于预期的8.5万,4月前值也从11.5万上修至17.9万,且5月平均时薪环比增长0.3%。5月美国非农数据超出预期,显示劳动市场韧性。通胀黏性促使通胀中枢长期抬升预期升温,进而强化加息预期,美债收益率随之大幅上行。流动性紧缩及估值压力传导至风险资产,美股、美债出现抛售现象。

相对而言,国内债市传导路径相对复杂。一方面,输入性通胀和风险资产市场调整可能引发混合型产品赎回,这对利率债形成抛售压力;另一方面,美债收益率上行、中美利差走扩带来的政策空间,难以成为当年货币政策的核心变量,债市主线仍取决于国内基本面及资金面的边际变化。

股债“跷跷板”效应不明显

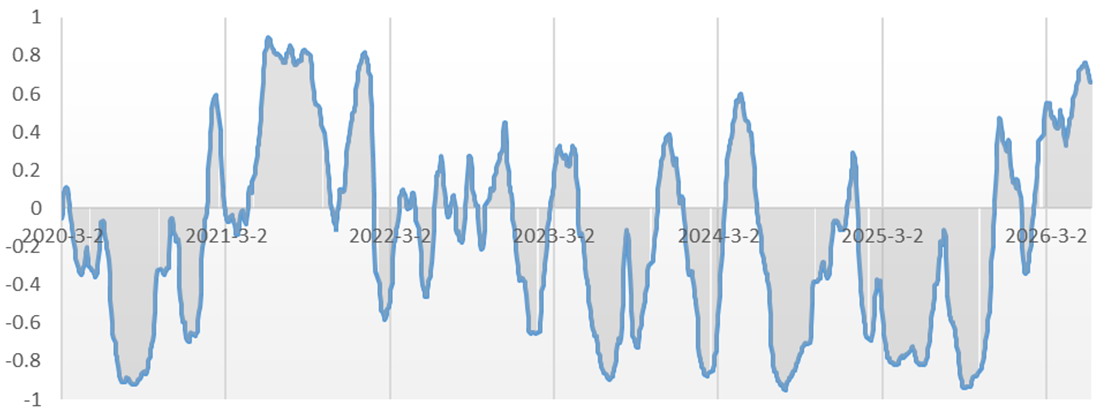

图为T主力合约收盘价与IC主力合约收盘价的相关系数(滚动60天)

二季度以来,国内股、债运行逻辑相对独立。A股虽受盈利结构性改善的支撑,但在AI赛道交易极度拥挤的情况下,出现大幅波动。债市在下修货币政策预期后,对经济数据相对脱敏,更关注内需修复进度、新动能融资需求等因素,并受资金面变化驱动。

资金面是短期债市走势的关键变量。资金面在4月极度宽松后,5月下旬边际收紧。DR001在4月已接近7天期逆回购操作利率减点20个基点的“新利率走廊”下限,但5月下旬以来回升至7天期逆回购政策利率水平,制约其继续下行。不过,基于央行5月MLF净投放等流动性呵护的动作,资金面延续宽松状态的概率较大,资金利率将围绕政策利率波动。

储蓄国债被纳入个人养老金产品范围

6月10日,今年二季度储蓄国债发行,3年期票面年利率在1.63%、5年期在1.70%,这也是储蓄国债首次被纳入个人养老金产品池。随着储蓄国债的加入,个人养老金账户的资金配置选项进一步丰富。

对期债市场而言,短期来看,直接影响有限。“入池”个人养老金的场外储蓄国债,与国债期货交割标的场内记账式国债相比,在发行主体、交易场所、投资者群体上相互独立。当储蓄国债需求过热、额度紧张时,部分个人投资者可能转向记账式国债,形成间接需求,但传导链条较长、力度有限。若后续储蓄国债发行大幅扩容,也可能分流记账式国债的配置资金,对期货交割券形成小幅利空。长期来看,养老金对国债资产的长期增配可能对债市配置力量及收益率曲线产生深远影响。若养老金偏长期资产的配置需求稳健、持续增长,则有望对债市形成增量配置需求以及收益率曲线走平的结构型买盘力量。

后市展望

短期内,资金面是否继续边际收敛成为债市的重要变量。货币政策预期及基本面预期都较难形成单边驱动,预计债市维持宽幅震荡格局。而中长期内,宏观叙事逻辑未改,债市整体承压,股债“跷跷板”效应将回归。(作者单位:广州期货)