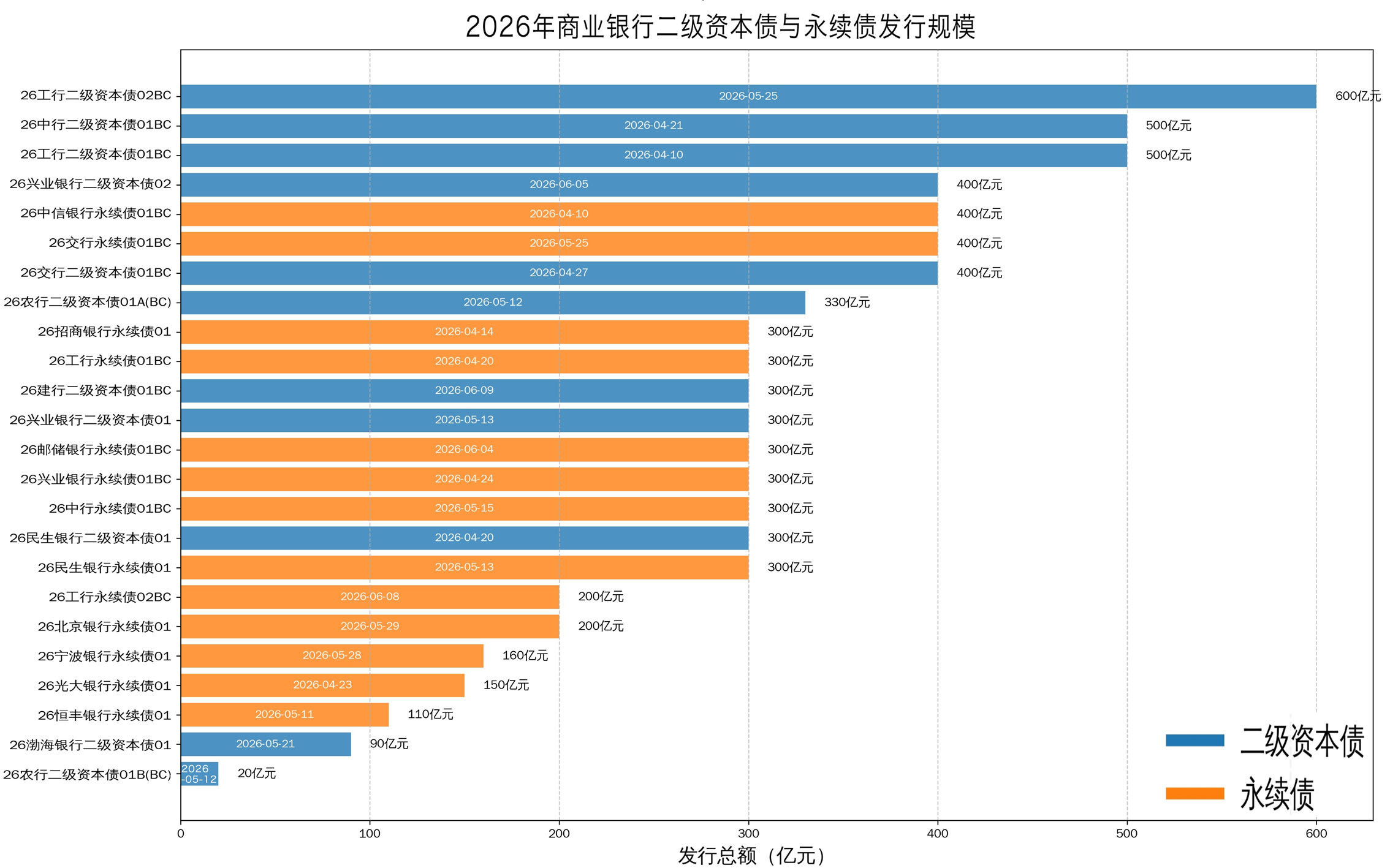

商业银行资本补充市场呈现明显分化格局。6月9日,建设银行(601939)300亿元二级资本债完成发行,延续了头部银行密集发债的节奏。至此,商业银行年内已发行24只“二永债”(二级资本债与永续债),合计规模达7160亿元。其中,城商行(884251)仅有北京银行(601169)、宁波银行(002142)参与,分别发行200亿元和160亿元,农商行(884252)发行记录为零。

与头部银行密集发债“补血”形成反差的是,中小银行正加速转向增资扩股,年内已有逾80家银行变更注册资本,通过定向增发、可转债转股等方式集中补充核心一级资本。资本补充路径分化背后,是银行间信用分层加剧与资本需求结构的深刻变化。

头部银行低利率窗口期加速“补血”

今年一季度,商业银行“二永债”市场一度出现罕见的发行空窗期,全市场发行量为零。进入4月,压抑已久的发行需求集中释放。

工商银行(601398)4月8日率先完成500亿元二级资本债发行,票面利率1.90%,成为2026年国内商业银行首单二级资本债。随后,建设银行(601939)、农业银行(601288)、中国银行(601988)、交通银行(601328)、邮储银行(601658)相继跟进。截至6月9日,国有六大行共发行“二永债”15只,合计规模达4150亿元,占全市场发行总量的58%。其中,工商银行(601398)发行4只、规模1600亿元,农业银行(601288)发行2只、规模350亿元,中国银行(601988)发行2只、规模800亿元,建设银行(601939)发行1只、规模300亿元,交通银行(601328)发行2只、规模800亿元,邮储银行(601658)发行1只、规模300亿元。

数据来源:新华财经 潘悦 制图

“今年特别国债3000亿元注资国有大行,加上自身利润留存,国有大行资本充足率普遍处于高位,这为我们大规模发行二永债创造了有利条件。”某国有大行金融市场部人士对记者表示,“发行二永债主要是为了优化资本结构,满足TLAC监管要求,同时为支持实体经济储备充足的信贷投放能力。”

股份制银行(884250)同样热情高涨。截至6月9日,中信银行(601998)、招商银行(600036)、兴业银行(601166)、光大银行(601818)、民生银行(600016)、恒丰银行、渤海银行(HK9668)等7家股份行共发行9只“二永债”,合计规模2650亿元,占全市场发行总量的37%,且单只发行规模普遍在300亿元以上。

值得注意的是,股份行“二永债”发行利率普遍在2.2%-2.5%区间,高于国有大行,但低于往年同期水平,反映出市场对头部股份行的认可度依然较高。

招联首席经济学家董希淼分析指出,银行内源性资本补充能力因净息差收窄、净利润下滑而减弱,更多依赖外源性工具。苏商银行特约研究员薛洪言则从供需两端解释这一波发行高峰:一方面,前期发行的“二永债”陆续进入行权赎回期,需“赎旧发新”维持资本规模,一季度空窗导致需求集中释放;另一方面,当前利率处于历史低位,银行倾向把握低成本窗口提前融资,同时保险、理财等长期资金配置需求强劲,为债券密集发行提供了良好的市场环境。

中小银行缺席“二永债”市场

与大行形成鲜明对比的是,中小银行几乎集体缺席“二永债”发行。截至6月9日,仅有北京银行(601169)、宁波银行(002142)两家城商行(884251)发行了永续债,合计规模360亿元,农商行(884252)则无任何发行记录。值得关注的是,即使已获得监管批文的中小银行也普遍选择推迟发行——截至5月末,中小银行在手“二永债”批文额度仍高达近2500亿元,但实际发行率不足10%。

额度不足并非根本原因。真正制约中小银行发行的,是市场认可度下降带来的融资约束。薛洪言表示,今年以来中小银行“二永债”发行整体遇冷,呈现供需两弱格局,核心是净息差持续收窄与优质资产荒共同作用的结果。一方面,优质信贷资产供给不足,导致资产端收益率下滑;另一方面,揽储竞争激烈使负债成本下降缓慢,银行盈利空间被进一步压缩,内源资本补充能力减弱。

市场对不同层级银行的风险定价分化显著。财通证券(601108)孙彬彬团队研报显示,中小银行因体量偏小、资本缓冲不足、不良资产压力偏大,投资者风险溢价要求显著抬升,进一步推高其市场化融资成本。以2025年发行的“二永债”为例,资产规模近5万亿元的北京银行(601169)发行的永续债票面利率为2.1%,而资产规模约150亿元的湘阴农商行(884252)的二级资本债票面利率高达4.2%,二者利差达到210个基点。

中国邮政储蓄银行研究员娄飞鹏认为,银行业资本补充分化显著,反映出市场资金向头部集中、信用分层有所加剧,中小银行需要探索多元化资本补充渠道以应对挑战。

增资扩股成中小银行主力渠道

中小银行缺席“二永债”市场,还有一个易被忽视的结构性原因——对于不少城农商行(884252)而言,当前最迫切的问题并非补充二级资本,而是补充核心一级资本。

核心一级资本是支撑银行抵御风险的“压舱石”。数据显示,截至2025年末,全国城商行(884251)平均核心一级资本充足率为8.92%,农商行(884252)为8.57%,部分机构已逼近7.5%的监管红线,而国有大行和股份行这一指标普遍在10%以上。“二永债”仅能补充其他一级资本或二级资本,无法触及核心一级资本缺口。

今年以来,中小银行增资扩股市场呈现火热态势。据记者不完全统计,截至5月末,年内已有至少80家中小银行获批增加注册资本,其中农商行(884252)占比超过八成,增资规模从数千万元到数十亿元不等。湖北银行完成18亿股定向发行,募资总额76.14亿元,超过96%的新增股份由省、市、县三级国有企业认购,增资完成后该行国有股权占比进一步提升至84%以上。杭州银行(600926)可转债转股落地,注册资本由59.30亿元增至72.49亿元。乌鲁木齐银行完成新一轮大规模增资,合计募资26.04亿元,全部由当地12家国企认购。

“今年中小银行增资扩股呈现三大特点:地方国资主导、定向募股为主、区域集聚明显。”广发证券(000776)银行业首席分析师倪军指出,“河北、山东、江西、湖北等省份成为增资扩股的集中区域,地方政府通过财政注资、引入战略投资者等方式,帮助中小银行补充核心资本。

中国社会科学院金融研究所副研究员张珩建议,中小银行应构建内源性与外源性相结合的多元化长效机制:内源方面强化盈利能力建设,优化业务结构、提升资产质量以扩大利润留存;外源方面除用好“二永债”等市场化工(850102)具,还可争取地方政府专项债等政策支持。

多位受访专家强调,外部输血只能缓解一时之需,中小银行提升自身造血能力才是根本。薛洪言建议,应通过压降高成本负债、优化资产结构、加快不良处置改善盈利,靠利润留存做实内源积累;长期来看,中小银行应从规模情结转向资本集约型发展,避免陷入“缺了就补、补完再缺”的循环。展望下半年,发行主体分化料将继续,大型银行借利率下行窗口加速赎旧发新,而中小银行则需在增资扩股、内生积累与政策支持之间找到可持续的资本补充路径。