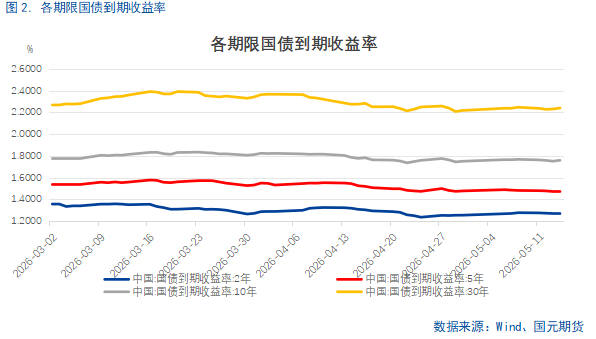

主要观点:4月国内债市在极致宽松的资金面驱动下,走出收益率下行行情。市场流动性极度充裕,银行间隔夜利率持续低于1.3%,带动各期限国债收益率走低,中下旬10年期、30年期国债收益率分别下探至1.725%、2.2%附近,叠加基金公司大规模入场增持,债市牛市行情凸显。5月12日一季度货币政策执行报告成为债市行情分水岭。央行强化宏观审慎管理,明确提出遏制利率风险扩散,叠加国债操作规模缩减,释放边际收敛的调控信号,打破了市场对资金利率持续低位的预期。政策落地后,DR001回升至1.26%左右,较4月明显上行,但DR007波动较小,长端国债收益率走势滞后于资金利率变化。基本面弱化对冲了政策边际收紧的利空。4月新增贷款转负、社融数据不及预期,经济复苏动能不足,促使市场形成货币政策难以实质性转向的核心交易逻辑。现阶段债市利率呈“上有顶、下有底”的震荡格局,长短期国债期限利差偏高,期现基差逐步收敛。整体来看,市场流动性仅边际收敛,宽松底层逻辑并未改变。信贷疲软、银行资产投放乏力、资产荒外溢的背景下,资金利率中枢难以快速上行,政策审慎导向仅为约束利率过度下行。后市需重点关注央行流动性调控节奏及5月政府债发行放量带来的潜在供给压力。

策略:当前资金利率已经偏向低位,下方空间有限,因此波动料将加大。单边方面短期预计维持震荡,后续主要关注政府债放量情况以及央行流动性调控的节奏,套利方面关注30Y-10Y利差高位,若利差回落至45bp以下则可考虑适度止盈。

一、周度复盘

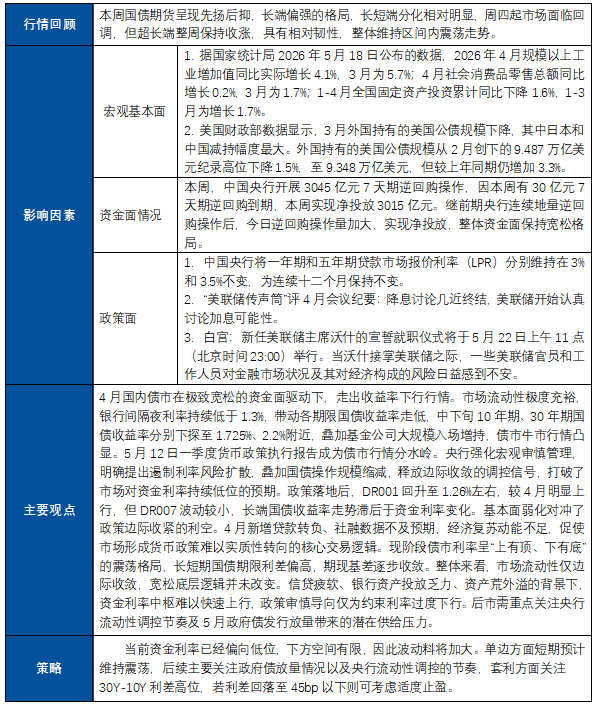

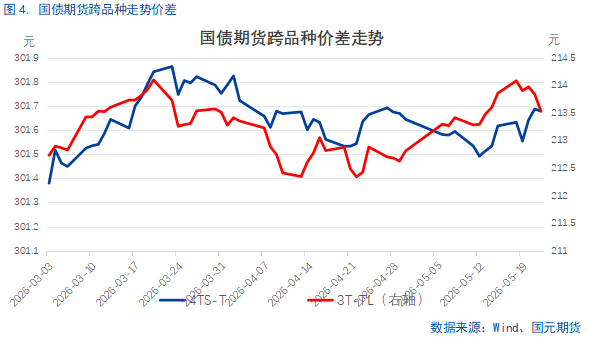

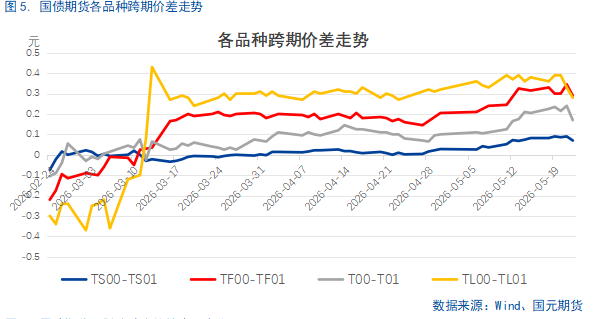

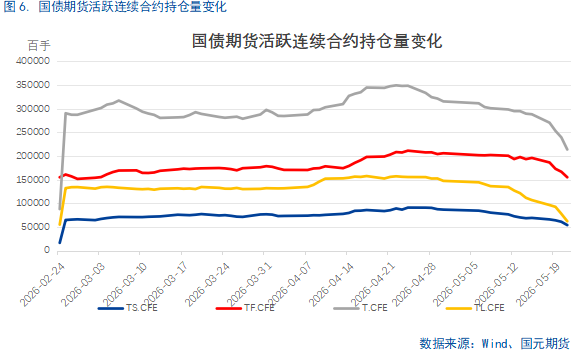

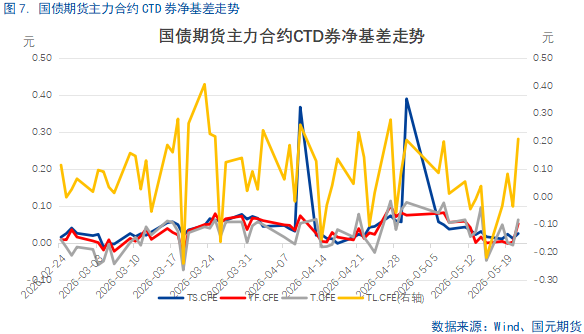

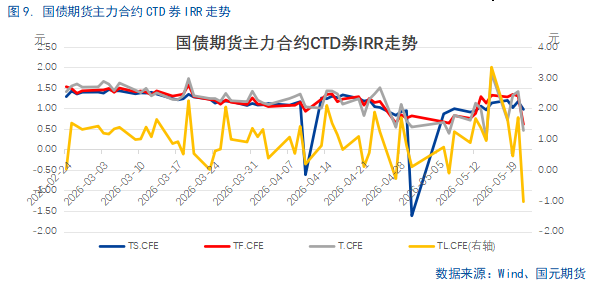

二、国债期货指标

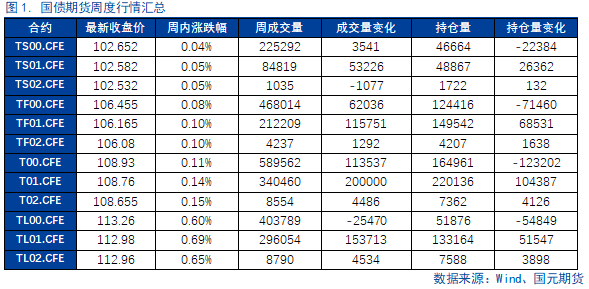

三、基本面情况

3.1

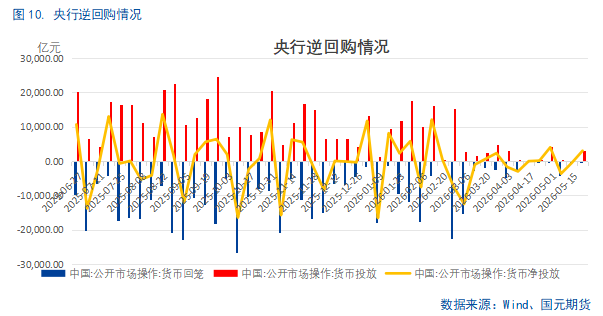

资金面情况

分析师