中国绿色债券指数(以下简称“绿债指数”)以2022年1月4日为指数基期,基点值100。绿债指数样本券在银行间市场或交易所市场上市,经过专业识别和判断,符合主管部门的绿色债券要求,涵盖绿色政金债、绿色金融债、绿色债务融资工具、绿色公司债和绿色企业债[1]。绿债指数采用市值加权计算,以反映国内绿色债券市场整体走势情况。

1

绿债指数走势分析

01

2026年第一季度

绿债指数持续上行

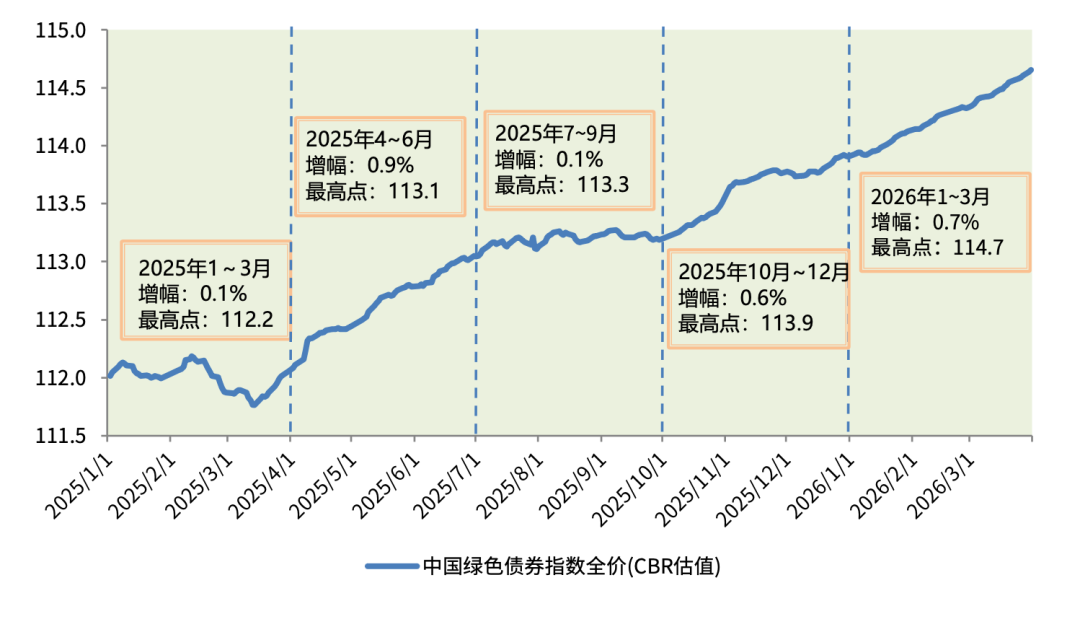

2026年第一季度累计编制绿债指数59日,其中上涨52日,占比88.1%,绿债指数(全价)值于3月31日到达114.7点,为一季度最高点位,较上季度末上涨0.7%,增幅环比扩大0.1个百分点,绿债指数持续上行。具体情况来看:

1月份累计编制指数21日,上涨18日,占比85.7%。月初受权益市场走强、部分信用债ETF(159397)集中赎回等影响,绿债指数短暂承压,随后证监会上调融资保证金比例防范股票市场过热,央行调降结构性政策工具利率释放流动性,绿债指数修复回升;

2月份累计编制指数16日,上涨12日,占比75.0%。2月,春节前央行运用多种期限的逆回购工具组合操作,资金面整体维持平稳,绿债指数持续上行;春节假期高频经济数据表现较好、“沪七条”地产政策落地等影响下,市场风险偏好改善,绿债指数小幅回调;

3月份累计编制指数22日,上涨22日,占比100.0%。3月,美伊冲突推升全球资金避险情绪,央行适度开展逆回购操作,跨季资金面宽松,绿债指数持续上行。

图1 绿债指数季度走势

02

绿债指数与债券市场

整体走势保持一致

运行稳健

对绿债指数与债券市场整体价格走势进行相关性分析,选择具有广泛券种覆盖、充足样本规模的综合债指数[2]作为中国债券市场整体价格走势的代表。2026年第一季度,绿债指数与综合债指数的相关系数为0.9,二者呈现高度相关性,表明绿债指数与债券市场整体走势保持一致。2026年第一季度绿债指数(全价)值最大回撤幅度为0.02%,低于同期综合债指数最大回撤0.14个百分点,运行表现稳健。

表1 中国绿色债券指数与综合债券指数关键指标对比

2

绿债指数样本券分析

2026年第一季度,绿债指数样本券数量和市值呈现高位震荡走势,季末略有回调。样本券权重、发行主体行业分布和样本券修正久期整体保持稳定。

样本券数量方面,2026年一季度绿债指数样本券数量震荡上行,整体维持高位区间。1至3月指数样本券数量分别为650只、660只和653只,月度环比涨跌幅分别为5.7%和1.5%和-1.1%;覆盖主体数量分别为269个、269个和270个。一季度末样本券数量与覆盖主体数量分别较上年末增长6.2%和5.9%,较去年同期分别增长22.5%和7.1%。

样本券市值方面,一季度绿债指数市值呈现先升后降态势。1至3月,绿债指数月末全价市值分别为16,287.2亿元、16,504.6亿元和15,658亿元。变化幅度方面,一季度末绿债指数市值较上年末下降0.1%,较去年同期同比增长21.4%。

图2 2025年1月至2026年3月绿债指数

样本券数量及全价最新市值

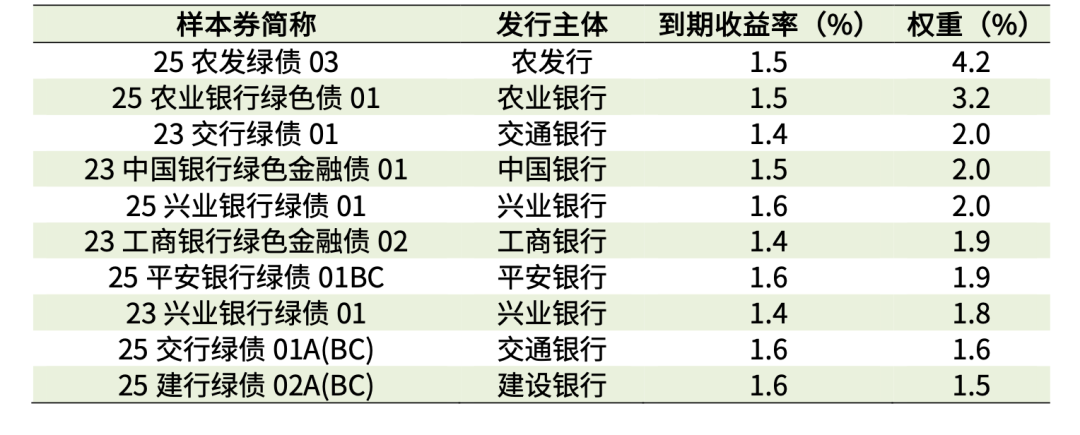

样本券权重分布方面,截至2026年一季度末,样本券权重整体仍较为分散,前十大样本券合计权重22.1%,与上年末相比上升了1.5个百分点,均为绿色金融债。

表2 截至2026年一季度末调整后

权重前十名绿债指数样本券

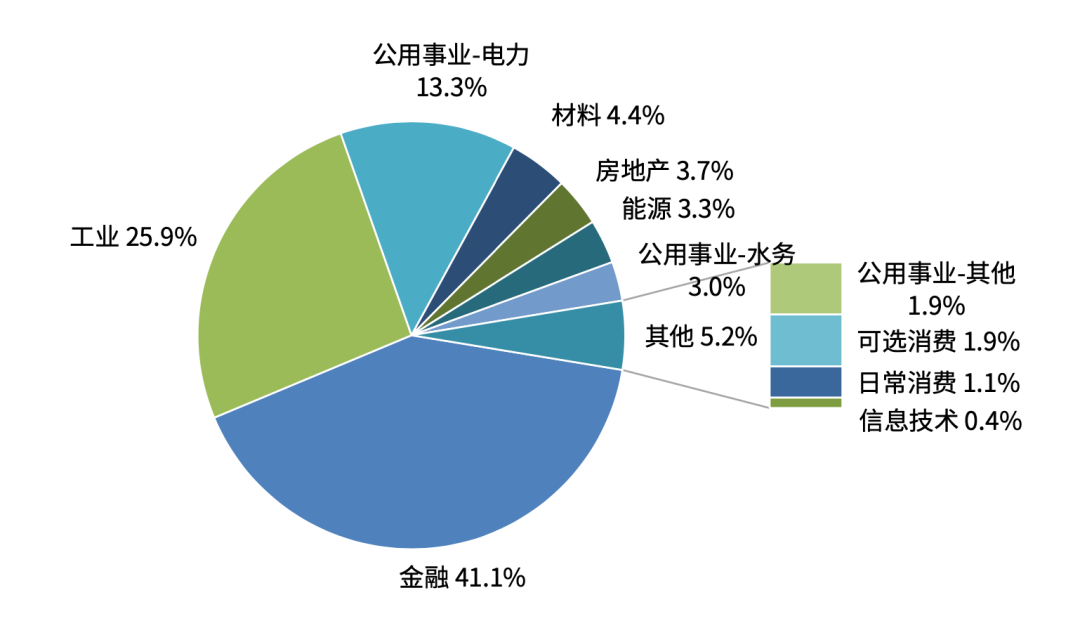

样本券发行主体行业分布方面,金融行业占比最高,工业、公用事业处第二、三位。截至2026年一季度末,绿债指数样本券覆盖主体270个,其中金融行业主体111个,占比41.1%,较上年末下降2.8个百分点,主要为政策性银行、商业银行以及金融租赁;工业主体70个,占比25.9%,较上年末上升0.8个百分点;公用事业主体共49个,占比18.2%,较上年末上升1.0个百分点。其中公用事业中电力、水务和其他子行业占样本券比例分别为13.3%、3.0%和1.9%。

图3 样本券发行主体行业分布

样本券修正久期分布方面,截至2026年一季度末,样本券修正久期仍集中在0~3区间内,占全部样本券比重为80.2%。从总体上看,绿债指数样本券仍以中短期限为主,对利率变动的敏感性较低。

图4 样本券修正久期分布

本报告所示内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告而造成的任何直接或间接损失或损害,报告出具机构不承担任何责任。

注:

1. 根据《中国绿色债券指数编制方案》,样本券发行主体需满足外部主体信用评级AA及以上或中债资信主体信用评级A+及以上。

2. 此处选择中证综合债指数。