Q1

在地缘冲突引发全球能源(850101)供给冲击的背景下,2026年中国煤炭(850105)、钢铁(850106)、化工(850102)三大周期(883436)性行业在信用质量与运行趋势方面会有怎样的表现?

工商企业部总经理张任远答:

2026年以来,美伊冲突持续升级,霍尔木兹海峡通行受阻,全球能源(850101)市场遭遇新一轮供给冲击,原油价格中枢大幅上移,化工(850102)品供应链出现缺口。近期,虽然地缘局势出现缓和迹象,但前期受损的能源(850101)设施复产仍需时日,海峡通航的完全恢复也面临不确定性,全球原油及化工(850102)品的供给缺口难以在短期内弥合。

煤炭(850105)行业:需求端,2026年作为“十五五”开局之年,AI算力、特高压(885425)、新能源(850101)充电等新基建快速发展,传统基建投资前置与稳增长政策作为托底,全社会用电量及火电(884146)需求有望小幅回暖;同时,高油气价格下国内外煤炭(850105)对油气的替代需求增强,形成外源性支撑。焦煤则受地产链偏弱和钢铁(850106)产量压减影响,需求延续弱势。供给端,“反内卷”政策边际调节供给,但“保供”仍是核心底线,预计2026年我国原煤产量增速0.5%-1.5%;印尼等主要出口国收紧煤炭(850105)出口,加剧全球及国内煤炭(850105)供应偏紧格局。我们认为,需求小幅回暖及供给偏紧的供需格局会推动煤价中枢上移。5500K动力煤价格中枢或回升至730-830元/吨,行业利润较2025年回暖。2026 年随着行业利润回升,样本煤企经调整债务/EBITDA 中位数将有所回落,虽然仍处于偏高水平,但绝大多数企业的 EBITDA 足以覆盖利息支出,流动性风险可控,行业信用质量稳定。

钢铁(850106)行业:需求端,房地产(881153)仍是主要拖累因素,但制造业和基建用钢对冲效应增强,预计2026年内需降幅收窄至1%-3%;出口受高基数、反倾销、关税壁垒及出口许可证管理影响,拉动作用减弱。供给端,在需求收缩及“反内卷”政策下,粗钢产量预计降至9.3-9.4亿吨,但行政性及行业自发性大规模减产的难度较大,可能性较低。我们预计,2026 年钢铁(850106)行业或将呈现供需“弱平衡”,钢价中枢较上年或能相对企稳;但铁矿及焦煤成本有所抬升,预计行业利润较2025年有所收缩。2026 年钢铁(850106)行业财务杠杆水平仍将承压,企业间杠杆分化明显,部分企业财务压力较大,以央国企为主的发行人结构有利于保持钢铁(850106)样本企业债务融资的持续性与稳定性,但本轮周期(883436)低迷持续时间较长,仍需关注盈利弱、债务重企业的付息能力及再融资环境。

化工(850102)行业:地炼企业受原料供给不确定性和成本显著抬升冲击最大,山东地炼炼油业务已陷入全面亏损,“政策+市场”双重压力加速中小地炼淘汰。一体化大炼化企业(如荣盛、恒力)虽与沙特阿美等签订长期协议,但长协“保量不保价”,采购价格仍与国际油价挂钩,且东西管道满负荷运行,供应稳定性存在瓶颈。我们认为,石化企业在美伊冲突局势下的利润空间受“成本上升+ 供给收缩”双重因素影响,不同产业链环节价差演绎不同,大炼化企业因产业链更全面在成本波动中或能展现更强的经营韧性,而终端化工(850102)品企业则因成本传导受阻、提价空间有限,或面临更为突出的成本上升压力。与此同时,煤化工(884281)企业将明显受益于本轮能源(850101)价格上涨,全年盈利水平改善,财务杠杆有望回落,但长期景气度的改善仍有赖于需求端的复苏以及供给格局的优化。

Q2

西安曲江新区撤销管委会、整体转型为市级文旅产业集团,这一改革对城投化债与转型具有怎样的示范意义?

工商企业部总经理张任远答:

曲江新区撤销管委会、整体转型为市级文旅产业集团,是城投化债从“以时间换空间”转向“体制性改革”的标志性事件。管委会撤销后,西安市或将按照“公益性债务政府托底、经营性债务企业自偿”的原则,将曲江新区存量债务进行归类与切割:教育、医疗等公益性资产及对应债务移交雁塔区,纳入市、区两级财政预算统筹偿还;文旅相关资产及债务留存新组建的市级文旅集团,依托经营性现金流逐步化解;无关债务通过资产盘活与处置进行压降。同时,新集团有望整合大雁塔、大唐不夜城等全市优质文旅资源,提升现金流与再融资能力。

然而,在实操中,西安市政府仍需面临债权人博弈、存量债务处置、人员安置、过渡期运行保障等挑战,特别是雁塔区财力有限(2025年一般公共预算收入38亿元,同比下降),若承接曲江大量公益性债务,压力沉重,需西安市整体统筹协调,对存量曲江公益性债务的态度,将成为判断西安地区城投信用质量的重要锚点。

债券发行情况

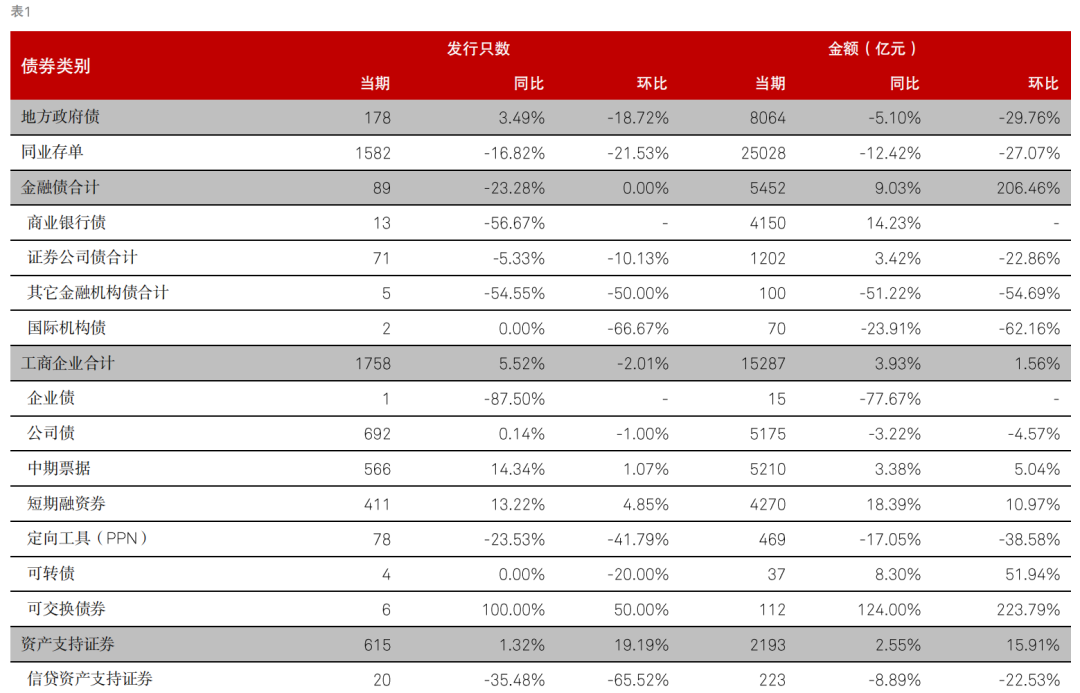

2026年4月,债券市场整体发行量环比、同比均有所回落,主要受地方政府债及同业存单发行收缩拖累,其余主要券种普遍环比回升。地方政府债发行规模环比下降近三成,主因一季度集中发行后,发行节奏自然放缓。前四个月新增专项债累计发行约1.3万亿元,已完成全年额度的30%,资金多投向市政和产业园区基础设施、交通基础设施及保障性安居工程等领域。工商企业债发行规模环比基本持平、同比小幅增长。受信用债季节性供给高峰及跨季后资金成本回落带动,一级市场配置需求偏强,中期票据和短期融资券发行较为活跃,公司债与定向工具(PPN)发行则有所收缩。金融债在商业银行资本补充工具集中发行带动下,环比显著增长、同比小幅回升,是本月主要的结构性亮点。一季度一度停滞的二级资本债与永续债,4月随监管批文集中落地快速回暖,国有大行及股份行纷纷大额发行,开启年内资本补充热潮。其中,二级资本债发行1700亿元,永续债发行1450亿元,TLAC债券发行1000亿元。不过,本月仍无商业银行普通债发行。资产支持证券发行环比、同比均实现温和增长。

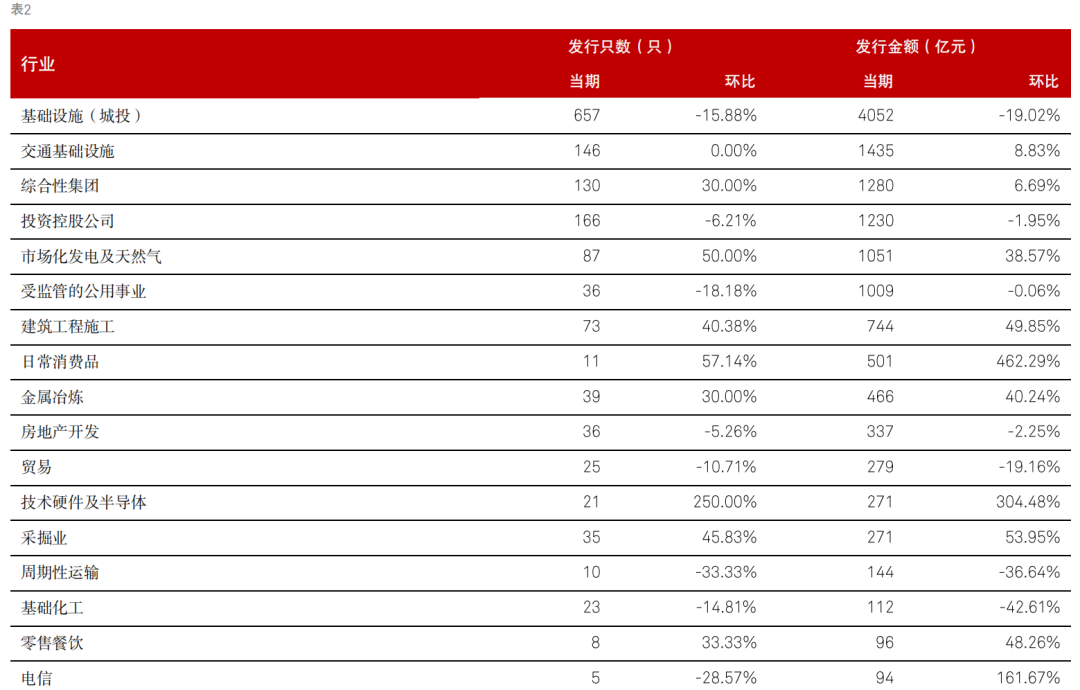

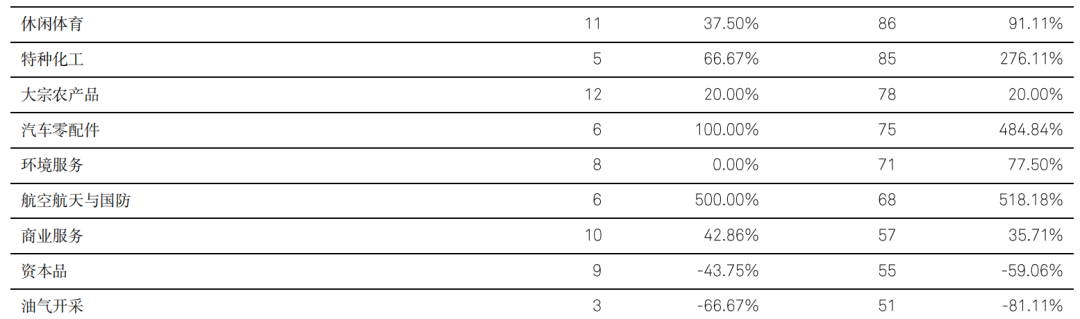

根据标普信评的行业分类,2026年4月,工商企业债券发行企业及行业范围虽略有减少,但发行规模环比上升,单笔融资额扩大。发行依旧集中于交通基础设施、市场化发电及天然气(885430)等领域;与此同时,科技类企业发行规模增长显著。

净融资额

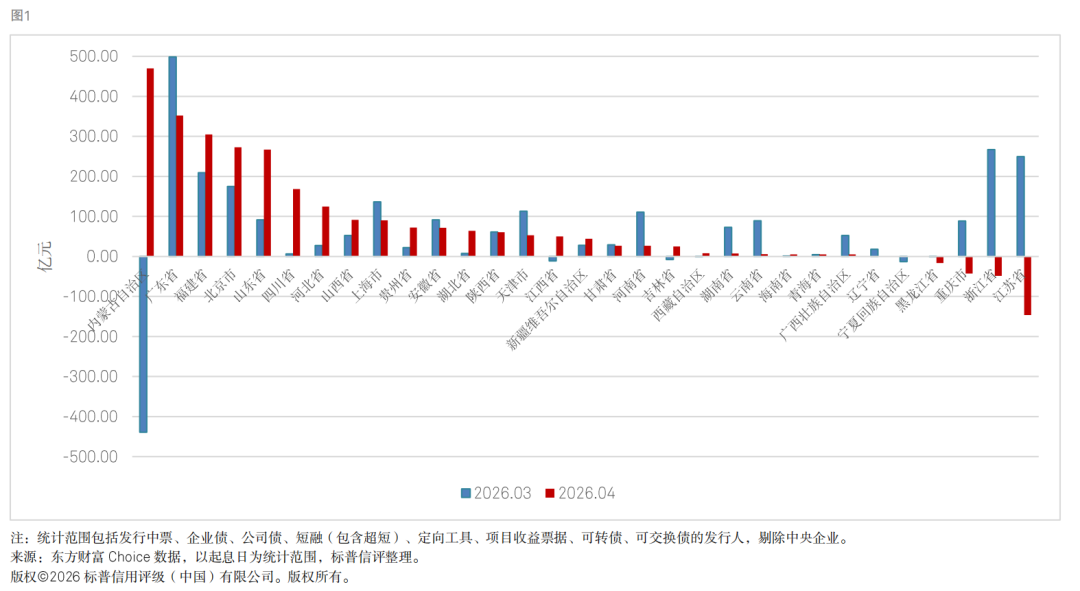

2026年4月,工商企业类信用债市场维持净流入态势。分区域看,内蒙古、广东、福建为当月净流入规模前三大地区,其中内蒙古延续了大型乳制品企业主导的融资格局,伊利实业发行450亿超短融接续上月到期债务。宁夏因当月完成到期债务的平稳接续,净融资额归零;而浙江、江苏则因本月偿还规模较大,净融资由正转负。

取消发行情况

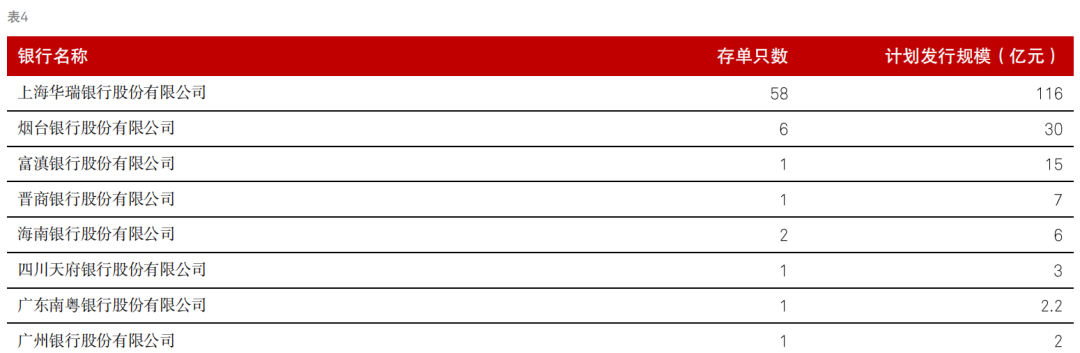

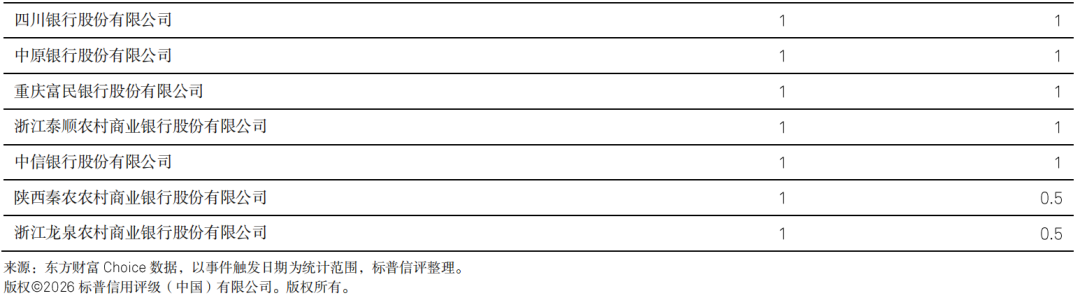

2026年4月,债券市场取消发行总量环比基本持平。工商企业债取消发行家数与上月持平,但取消规模环比增长63%,取消发行主体以城投、交通基础设施及投资控股类公司为主;商业银行同业存单取消发行有所减少,取消规模环比下降8%。

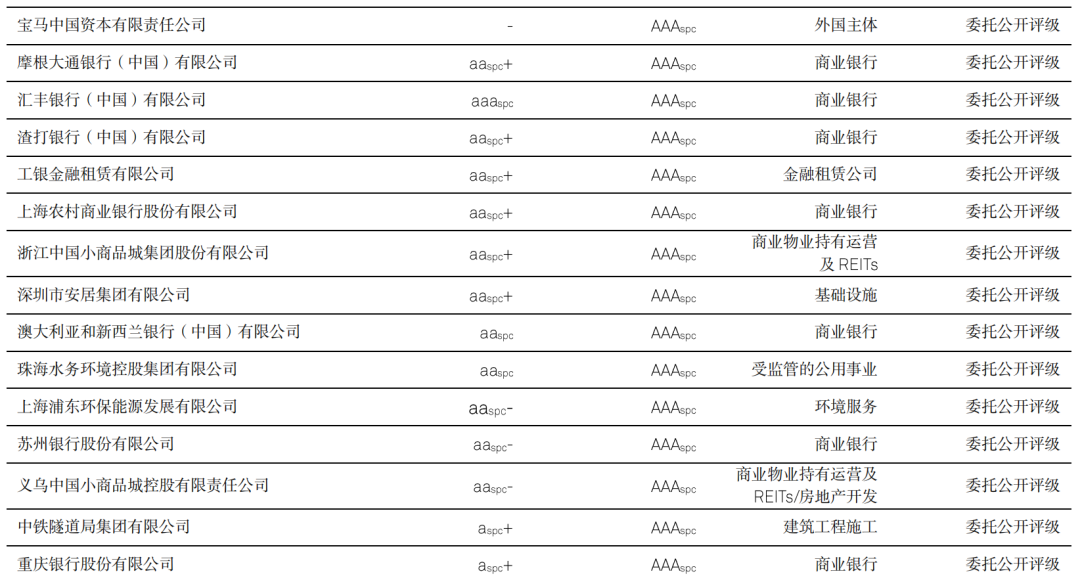

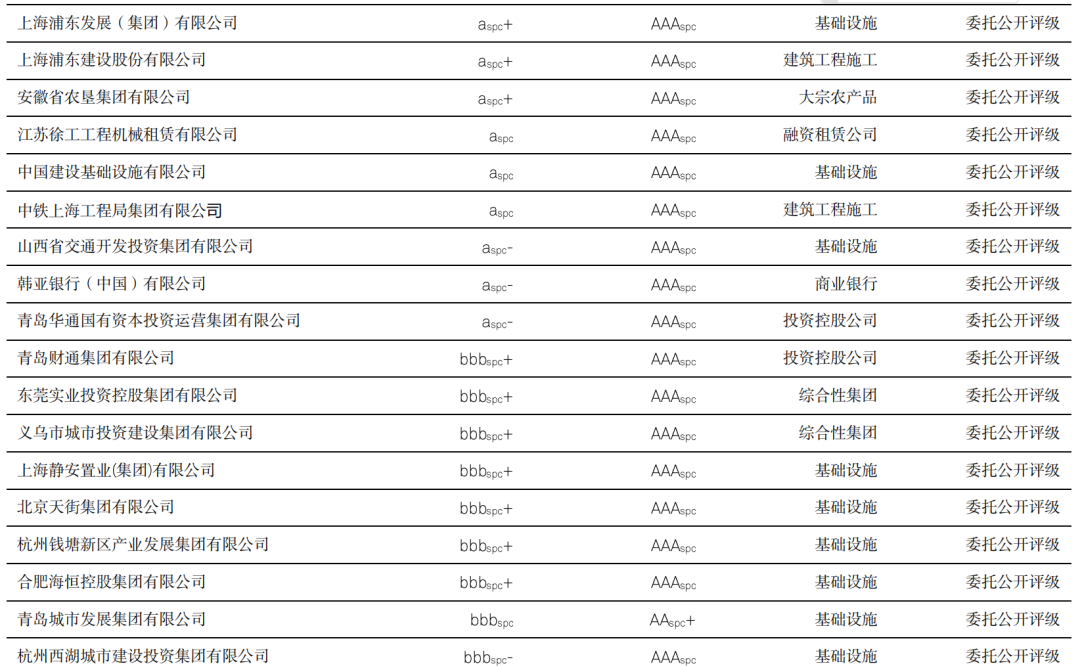

标普信评主体评级信息