随着英国首相基尔·斯塔默(Keir Starmer)在政府内部盟友逐渐流失,近日更是为保住自己的职位而苦苦挣扎,越来越激烈的政治戏剧正给本已因深层财政和经济增长问题而受到打击的英国国债交易市场(即金边债券市场)施加新的压力。

长期英国国债(长久期金边债券)的收益率处于数十年来最高位,并高于所有十国集团(G 10)同类型国债。最新一轮的上扬出现在斯塔默在上周地方选举中惨败后,外界对其下台呼声不断的时候。

债券市场的投资者们愈发担心,若新的工党领导人更倾向左翼,关键的是可能进一步放松财政规则,而这些规则原本限制现政府支出和避免债务负担进一步加重。

在一件不同寻常的发展动态中,债券市场或许实际上对斯塔默政府更加有利。原因在于:如果党内议员担心更左倾的领导人上台可能导致债务成本飙升(例如抵押贷款、政府借贷成本加剧),他们就会倾向于维持现状——也就是让斯塔默继续执政。换句话说,债券收益率上升带来的即时财政压力成为了一种“约束杠杆”,让党内成员权衡换领导的风险,从而间接支持斯塔默稳住位置。

所谓的债券义警(bond vigilantes)常被视为英国政府的“公敌”,限制财政滥用甚至帮助推翻领导人,最著名的例子是2022年推翻丽兹·特拉斯(Liz Truss)的财政政策。这个逻辑可以理解为“债券市场的财政纪律效应”。债券市场在施压政府的同时,也让政治家必须考虑短期市场反应。对于工党议员来说,换领导可能意味着更大风险:高利率增加财政压力和公众不满,进而影响选民支持度。因此,债券市场通过价格信号和融资成本的即时反馈,实际上在短期内为斯塔默提供了一种防御性的政治屏障。

如今,随着收益率上行,这种压力通过更昂贵的抵押贷款和高昂的信用卡利息传导至英国家庭层面。如果工党成员们担心借贷成本大幅飙升,他们可能不愿意罢黜斯塔默。

财政规则失衡与政治博弈:英国债务扩张轨迹引爆市场担忧

更广泛来看,最新的波动是政治家们支出欲望与债市反复施压之间紧张关系的又一经典篇章。尤其自前首相特拉斯迷你预算引发动荡以来——该事件使英镑跌至历史低点并推动金边债收益率飙升——英国似乎从未远离危机的边缘。在每日波动之外,似乎存在一股不可阻挡的势头,总有一天政府与市场之间会再度爆发财政对峙。

政治只是债券市场博弈的一部分。在英国债务占GDP比例超过90%之际,加之通胀因中东地缘政治冲突以及霍尔木兹海峡持续被封锁而加速上升,投资者对英国资产持谨慎态度的理由并不匮乏。

荷兰合作银行(Rabobank)固定收益策略主管马特·凯恩斯(Matt Cairns)表示:“简单的现实是,这一最新压力只是众多政治动荡中的一个,它只是加深了人们的看法:无论谁执政、无论其政治倾向如何,都似乎没有一个可信的计划能恢复国家财政。国债将继续承压,不会因今天的结果而缓和。”

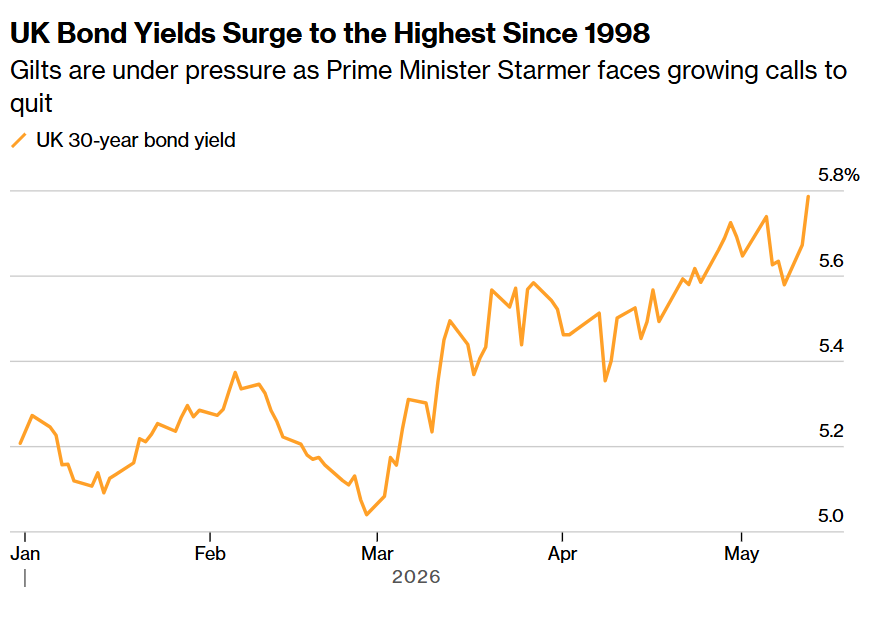

如上图所示,英国债券收益率飙升至自1998年以来最高——随着首相斯塔默面临日益强烈的辞职呼声,金边债券承压。

30年期英国国债收益率对政治和财政风险比短期债券更为敏感,周二攀升至超过 5.80%,这一水平自1998年以来未见。收盘时约为5.77%,而英镑对美元和欧元走弱。

随着抛售推高借贷成本,据Bloomberg Economics预测数据显示,自周五以来10年期英国国债收益率上升20个基点,到本十年末(即2030年)将使债务利息支出增加约20亿英镑。

目前这一最新的英国政治危机正值全球债券市场因中东战争引发的能源(850101)领域史无前例供给冲击而遭受重创。

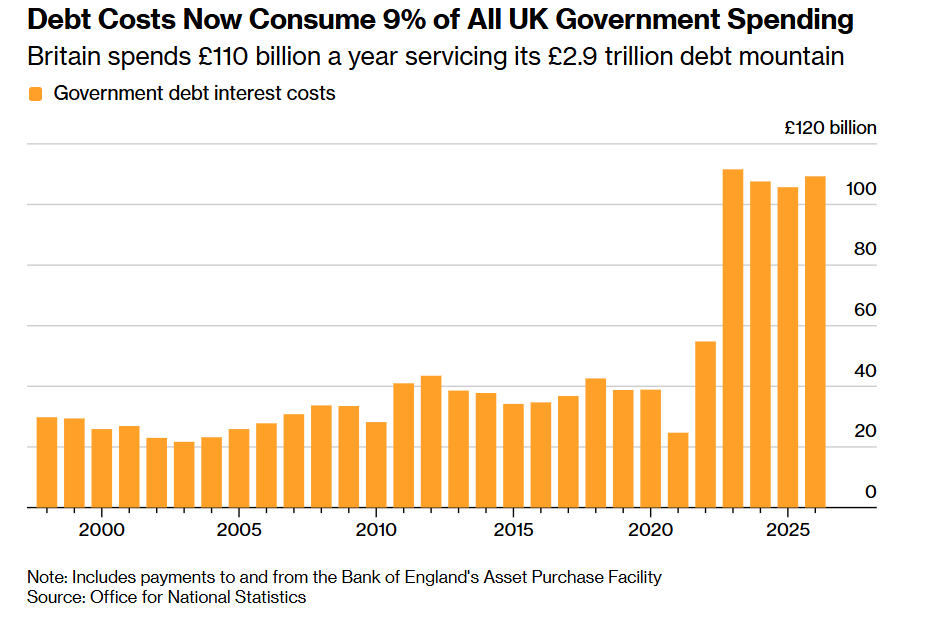

如上图所示,债务成本现占英国政府支出的9%——英国每年用于支付其2.9万亿英镑债务的利息支出达1100亿英镑。

自2月底伊朗战争开始以来,霍尔木兹海峡实质上处于封锁状态,已经切断了向全球客户供应原油、天然气(885430)和成品燃料油的最核心航运通道之一,大幅推高了能源(850101)价格,并加剧了全球投资者们的通胀担忧情绪。国际能源(850101)署表示,这场地缘政治冲突导致的霍尔木兹海峡供给中断正在造成人类社会有史以来最大规模的供应端冲击。

华尔街金融巨头花旗(C)发布研报表示,如果美国与伊朗之间的长期和平谈判仍然显得棘手,导致霍尔木兹海峡长期处于封锁与管控状态,国际油价基准——布伦特原油价格可能从近日明显回落后的100美元附近点位进一步上涨,甚至有可能再创阶段性新高。

能源(850101)供给危机对英国而言尤其棘手,因为英国的通胀比其他地区更顽固,这意味着不久后英国央行甚至可能需要加息。这与年初预计降息的预期形成了显著转向。英国央行利率制定投票委员会之一的梅根·格林(Megan Greene)近日表示,通胀风险“完全在上行一侧”。

当前市场波动远未达到特拉斯迷你预算后那种极端程度,但中东地缘政治事件爆发后强化了金边债市作为英国财政“警察”的地位。

但对一些投资者而言,这也削弱了买入金边债的理由,因为这需要能够承受几乎不断存在的政治风险和不可避免的长期市场波动。

斯塔默和他的财政大臣瑞秋·里夫斯(Rachel Reeves)已将自己的议程定义为承诺遵守自我设定的财政规则,以此安抚投资者们相信他们不会过度举债。这一立场限制了政府在公共服务上进行“大手笔”支出的能力,而这正在令许多工党内部人士和受困于生活成本压力的选民们不满。

尾部风险

在周二首相苦于保住职位之际,市场试图解读这对金边债和其他英国资产的潜在影响。

皮尔亨特(Peel Hunt)首席经济学家卡勒姆·皮克林(Kallum Pickering)表示:“这里的危险在于这是尾部风险,是斯塔默可能被一位更左倾的领导人取代,该领导人试图提高税收和借贷、增加对经济的监管,然后恶化通胀和财政前景。这就是今天被市场定价的内容。”

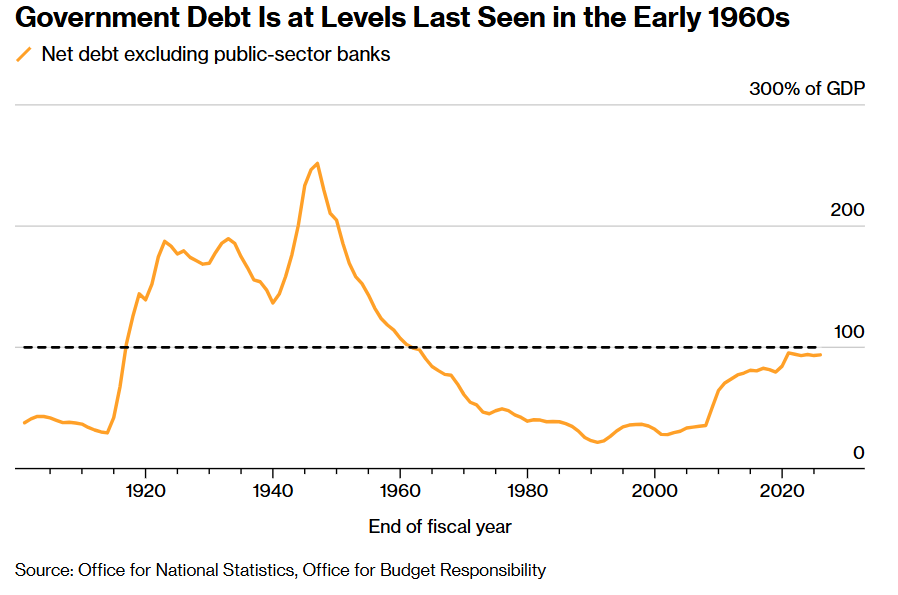

如上图所示——英国政府债务水平达到上世纪六十年代初以来的最高位。

在可能成为工党领导人的人选中,卫生大臣韦斯·斯特里廷(Wes Streeting)被视为最有市场友好倾向的接班人之一。另一个人选安吉拉·雷纳(Angela Rayner)试图向投资者们保证工党将严格控制公共财政,但她此前曾领导内阁反对里夫斯削减福利支出的计划。

曼彻斯特市长安迪·伯纳姆(Andy Burnham)也被认为是可能的挑战者,他曾承诺增加借贷并表示国家“被债市抵押”。他不是现任议员,仍需找到进入议会的途径。

皮埃尔洛尼国际基金(Mediolanum International(IGIC) Funds)固定收益主管丹尼尔·洛尼(Daniel Loughney)表示:“目前市场的问题是关于政界以及财政的不确定性。现在显然存在三个阵营争夺控制权——斯塔默、伯纳姆和斯特里廷。金边债的最佳结果是斯塔默留任,其次是早期领导权挑战并由斯特里廷胜出,而最差的是伯纳姆。但目前伯纳姆获胜的概率最低。”