2025年度中证估值产品质量分析报告

摘 要

中证收益率曲线兼具代表性与稳定性,充分发挥定价基准功能。2025年,从市场行情来看,中证收益率曲线在各期限与可靠成交收益率、经纪商双边报价收益率中间值的距离均值均在1.2BP以内;从曲线日度变动来看,中证收益率曲线在1年以内期限变动量小于5BP的占比均在87%以上,在1年以上期限变动量小于5BP的占比均在93%以上,中证收益率曲线具有较好的代表性与稳定性。

中证债券估值客观反映市场价格,估值质量保持稳定。2025年,利率债可靠成交价格与中证估值净价距离在0.2元以内的行情占比为97.66%,距离在0.5元以内的行情占比为99.61%;信用债可靠成交价格与中证估值净价距离在0.2元以内的行情占比为94.67%,距离在0.5元以内的行情占比为98.47%,中证估值质量保持稳定。

中证隐含评级变动及时,整体分布保持稳定。2025年,中证信用债隐含评级变动数量合计476只,占全部信用债的比例为0.95%。区域方面,融资平台公司债券隐含评级均为向上变动,涉及主体29家,债券数量127只。行业方面,隐含评级变动主体行业分布较为分散,向上变动的债券数量为向下变动的债券数量的5倍,隐含评级向上变动主体主要分布在建筑装饰、交通运输等行业,向下变动主体主要分布在房地产、其他金融等行业。

1

收益率曲线运行情况

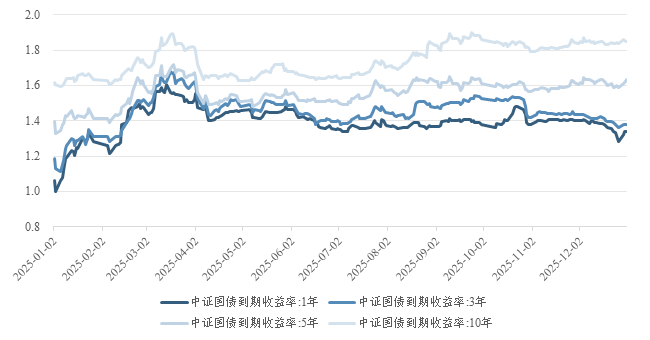

(一)国债收益率曲线走势

2025年债券市场收益率整体呈震荡上行走势。2025年末,中证1年、3年、5年、10年期国债收益率分别为1.34%、1.38%、1.63%、1.85%,较2024年末分别上行23BP、19BP、22BP、18BP。其中,中证5年、10年期国债收益率在1月至3月期间上行至阶段性高点,随后在3月中下旬至4月经历回落后开始缓慢震荡上行。中证1年、3年期国债收益率曲线10月下旬快速下行后持续缓步回落,12月末有所反弹。

资料来源:中证指数

图表1 中证国债收益率曲线走势

(二)公司债收益率曲线走势

信用债市场方面,2025年末各主要曲线收益率均较上一年末有不同幅度上行。其中,中证公司债收益率曲线(AAA)的1年、3年、5年期收益率较上年末分别上行1BP、9BP、11BP。利差方面,国债和信用债曲线间利差年内整体呈现先收窄后走阔态势。3年期中证公司债收益率曲线(AAA)与中证国债收益率曲线间利差由年初 53BP最低收窄至 32BP,5月中下旬随着公司债收益率反弹利差缓慢走阔,12月初至阶段高点52BP,后小幅回落至年末49BP。此外,不同等级曲线间利差走势较为相近,3年期中证公司债收益率曲线(AA)与中证公司债收益率曲线(AAA)间利差最低收窄至仅15BP,后随公司债(AA)收益率上行而有所扩大,年末曲线间利差至24BP。

数据来源:中证指数

图表 2 中证主要公司债收益率曲线走势

数据来源:中证指数

图表 3 中证公司债收益率曲线(AAA)与中证国债收益率曲线3Y曲线利差

数据来源:中证指数

图表 4 中证公司债收益率曲线(AA)与中证公司债收益率曲线(AAA)3Y曲线利差

2

收益率曲线质量检验

(一)质量分析方法

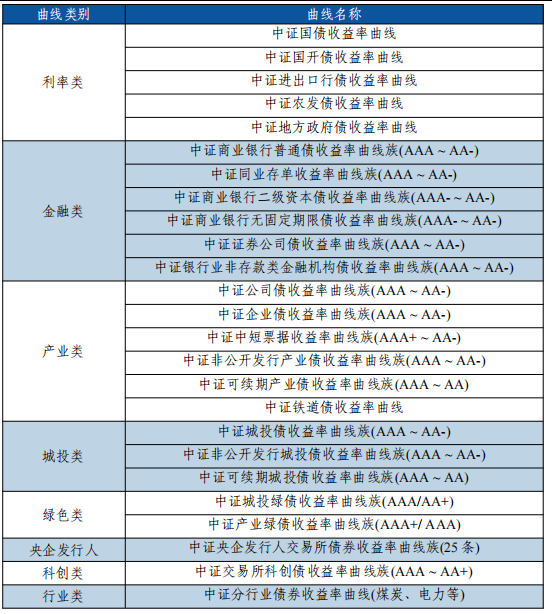

1、检验对象与统计区间

质量检验的对象为中证债券收益率曲线族,收益率曲线类别及名称如图表1所示。本次检验的时间范围为2025年1月1日至2025年12月31日,合计243个交易日。

数据来源:中证指数

图表 5 中证债券收益率曲线族类别及名称

(二)收益率曲线质量分析

1、收益率曲线代表性分析

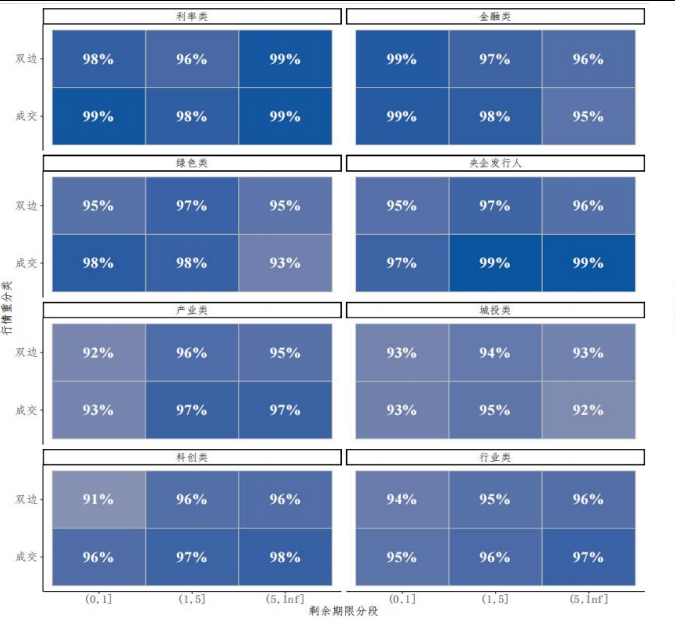

2025年,从可靠成交行情距离占比来看,中证利率类、金融类、绿色类、央企发行人曲线样本券成交行情与各期限收益率曲线距离小于5BP的占比分别在98%、95%、93%、97%以上;中证产业类、城投类、科创类、行业类曲线样本券成交行情与各期限收益率曲线距离小于5BP的占比均在92%以上。收益率曲线与可靠成交行情距离整体小于可靠报价行情距离。

数据来源:中证指数

图表 6 曲线在指定期限与可靠行情距离小于5BP的占比(%)

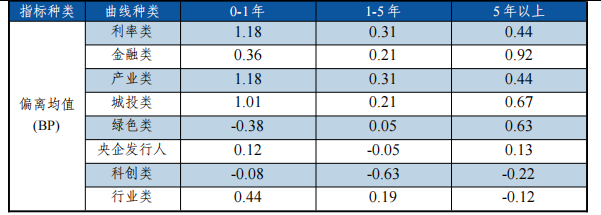

2025年,从行情距离均值来看,各类曲线在各期限与可靠成交收益率距离均值在1.2BP以内,中证收益率曲线具有较高的代表性。

数据来源:中证指数

图表 7 曲线在指定期限与可靠成交距离均值(BP)

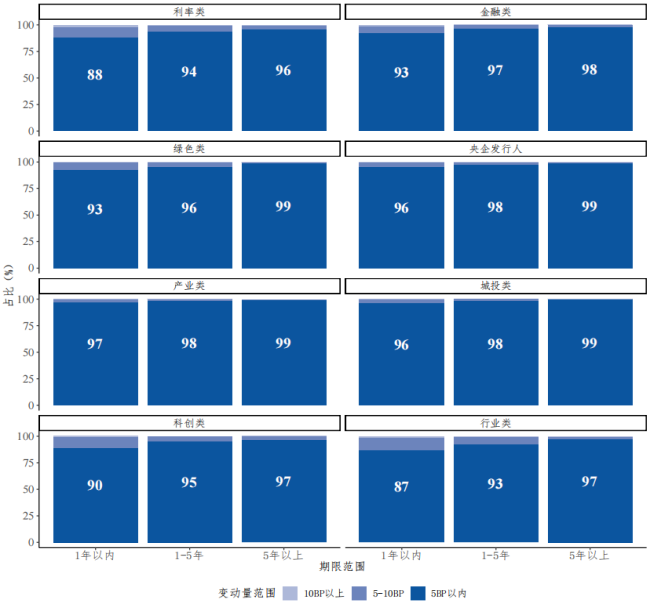

2、收益率曲线关键期限稳定性分析

2025年,债券市场整体波动性较大,受市场行情影响,各类曲线贴近市场收益率走势一,短期限变动量较2024年明显上升。分期限来看,各类曲线在1年以内期限变动量小于5BP的占比均在87%以上,在1年以上期限变动量小于5BP的占比均在93%以上,中证收益率曲线具有较高的稳定性。

数据来源:中证指数

图表8 曲线在指定期限变动量分布(%)

3

债券估值质量检验

(一)质量分析方法

1、检验对象与统计区间

质量检验的对象为中证债券估值,涉及的债券品种包括国债、政策性金融债等利率品种与公司债、企业债、中期票据、短期融资券、定向工具等信用品种。本次检验的时间范围为2025年1月1日至2025年12月31日,合计243个交易日。

(二)中证估值与二级市场价格差异

1、利率债估值与市场行情差异分析

2025年,利率债可靠成交价格与中证估值净价距离在0.2元以内的行情占比为97.66%,距离在0.5元以内的行情占比为99.61%;利率债可靠报价中值与中证估值净价距离在0.2元以内的行情占比为95.72%,距离在0.5元以内的行情占比为99.01%。

数据来源:中证指数

图表9 利率债可靠成交/报价行情净价与估值距离(元)

2、信用债估值与市场行情差异分析

2025年,信用债可靠成交价格与中证估值净价距离在0.2元以内的行情占比为94.67%,距离在0.5元以内的行情占比为98.47%;信用债可靠报价中值与中证估值净价距离在0.2元以内的行情占比为91.62%,距离在0.5元以内的行情占比为98.78%。

数据来源:中证指数

图表 10 信用债可靠成交/报价行情净价与估值距离(元)

4

中证隐含评级分析

(一)隐含评级统计信息

中证隐含评级是基于债券市场有效价格信息、发行人主体信用资质与市场舆情等相关信息编制的短期信用风险评价指标。截至2025年末,存续信用债[1]合计50162只,中证隐含评级级别中枢维持在AA级别,近似符合正态分布,外部评级集中在AAA级别,级别整体偏高。

数据来源:中证指数

图表11 2025年度中证隐含评级及外部评级分布

2025年,新上市信用债合计16112只,隐含评级与外部评级分布保持稳定。隐含评级方面,AA+及以上级别债券占比为37.59%,AA、AA2级别债券占比为53.82%,AA-级别债券占比为8.39%;外部评级方面,AA+及以上级别债券占比为84.58%,AA级别债券占比为12.74%。

(二)隐含评级迁移情况

2025年,中证信用债隐含评级变动数量合计476只,占全部信用债比例的0.95%。其中,隐含评级向上变动的债券合计418只,分布在AAA-及以下级别;隐含评级向下变动的债券合计58只,分布在AAA-及以下级别,向上变动的债券数量为向下变动的债券数量的5倍。信用债隐含评级迁移矩阵[2]如图表8所示。

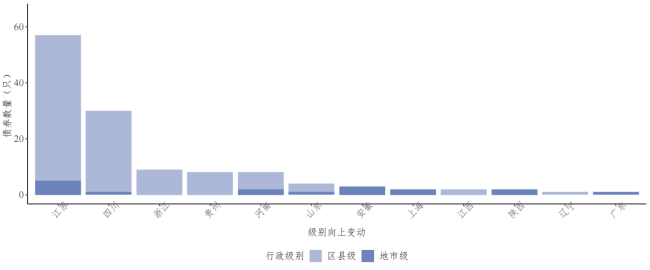

1、隐含评级变动区域分布特征

从区域分布来看,融资平台公司债券隐含评级变动方向均为向上变动,涉及主体29家,债券数量127只,主要分布于江苏、四川等地区。

数据来源:中证指数

图表13 隐含评级变动区域分布

2、隐含评级变动行业分布特征

从行业[3]分布来看,隐含评级变动主体的行业分布较为分散。其中向上变动主体主要分布在建筑装饰、交通运输行业,涉及债券数量分别为85只、65只,向下变动主体主要分布在房地产、其他金融行业,涉及债券数量分别为28只、22只。

数据来源:中证指数

图表 14 隐含评级变动行业分布

[1] 指公司债、企业债、中期票据、短期融资券、定向工具品种(含期间到期债券),不含资产支持证券及可转换、可交换债券。

[2] 隐含评级迁移矩阵表示,从期初某级别迁移至期末某级别的债券数量占期初该级别债券总数的百分比。

[3] 采用中证二级行业分类标准。

0人