潮宏基IPO前夜:4亿短债缺口、廖木枝女婿涨薪257万

去年9月,公司首次递表港交所,但在6个月内未完成全部审核流程,招股书于2026年3月12日自动失效。4月2日,公司再次向港交所主板提交上市申请,中信证券为其独家保荐人。

尽管此份招股书公司业绩表现亮眼,2025年全年营收92.38亿元,同比增长超42%;归母净利润4.72亿元,同比飙升超178.74%。但在与国际奢侈品牌的侵权诉讼、收购手袋品牌带来的连年商誉减值、现金流紧张等多重压力下,潮宏基能否成功实现“A+H”上市,仍是未知数。

01、宝格丽索赔、卡地亚追责

潮宏基在招股书中强调原创是公司的重中之重,但《财经宇宙》注意到,这份“原创”宣言背后,潮宏基正深陷Bulgari S.P.A.(“Bulgari案”)及Richemont International SA(“Richemont案”)两大知识产权案件纠纷,侵权诉讼共涉及九款产品。

图源:潮宏基招股书

2024年3月,宝格丽(Bulgari)以“注册商标专用权、不正当竞争纠纷”为由,把潮宏基及旗下两家子公司诉至法院。宝格丽指控,潮宏基在若干产品中采用的设计元素与品牌“Diva’sDream”系列里的“小裙子”扇形图案商标高度相似,构成对宝格丽知识产权的侵犯,并造成消费者混淆。

宝格丽向潮宏基提出人民币500万元的赔偿,并要求潮宏基停止生产、营销及销售采用小裙子商标的产品,同时做出公开澄清声明。

去年12月30日,法院裁定潮宏基须承担对宝格丽的110万元赔偿责任,并命令潮宏基发布公开声明。对此,潮宏基并不认可,于今年1月16日提起上诉,目前该案件仍在进一步审理中。

相较于宝格丽案,潮宏基与历峰集团(Richemont)的纠纷更为复杂。2024年9月,历峰集团指控潮宏基侵犯其旗下奢侈品牌卡地亚的知识产权,核心指向卡地亚“Love”系列的标志性“螺纹锁扣”设计,同时指控潮宏基存在不正当竞争行为。

图源:社交媒体

卡地亚要求潮宏基不仅要停止生产、营销和销售采用螺纹口所商标的产品,还要赔偿人民币500万元,其中的人民币300万元由潮宏基附属公司广东潮汇赔偿,并须承担连带责任;同时做出公开澄清说明,减轻对卡地亚的负面影响。

该案件随后被拆分为“商标侵权”及“不正当竞争”两项诉讼。就不正当竞争指控,江苏省苏州市中级人民法院在2025年7月判定潮宏基须承担责任,并判令潮宏基赔偿100万元,同时宣告潮宏基其中一间附属公司须就上述损害赔偿中的40万元承担连带责任。

在最后可行日期,潮宏基同样向法院提出上诉,并正等待有关被指控商标侵权事项的一审判决结果。

对于两起侵权诉讼,潮宏基表现得颇为“淡定”,称已在2024、2025两个财政年度计提诉讼拨备人民币300万元;还表示赔偿金额不大,对集团资产影响较小,即便停止相关产品销售,也不会对珠宝业务收益产生明显影响。

但事实远非潮宏基所述那般轻松。这两起侵权诉讼更像是一个“引爆点”,其影响已从单一的经济赔偿,延伸至品牌声誉、海外扩张、IPO融资等多个核心层面,成为潮宏基上市之路上的“绊脚石”。

一方面,“原创设计”是潮宏基多年来打造的核心品牌标签,也是其打造产品溢价的关键。此次涉嫌抄袭被国际大牌起诉且一审败诉,直接戳破了其“原创”外衣,极易引发消费者对品牌设计能力的质疑,削弱品牌信任度。

另外,知识产权是企业进入国际市场的“通行证”,尤其欧美、东南亚等市场对知识产权保护有着严格的法律规定。带着未决的侵权诉讼出海,潮宏基不仅会面临巨大的合规风险和潜在的后续诉讼,还会在海外消费者心中留下“山寨”的负面印象,大幅增加海外市场开拓的难度。

更关键的是,这一问题已直接影响到其IPO进程。首次递表时,证监会便明确要求潮宏基补充说明诉讼情况,而其未能按要求完成审核,最终导致招股书失效;再次递表,相关诉讼信息的公开,极易引发监管层的进一步问询和投资者的顾虑,进而影响资本市场对潮宏基的信任度,增加上市审核的不确定性。

02、短债缺口4.24亿元,管理层大幅涨薪

除了侵权诉讼的困扰,潮宏基的财务状况同样不容乐观。财务数据显示,截至2025年12月31日,潮宏基现金及现金等价物余额约5.37亿元,而同期短期借款及一年内到期的长期借款合计达9.61亿元,短债缺口约4.24亿元,资金流动性压力巨大。

更严峻的是,2025年全年,公司经营活动产生的现金流量净额为-6645.8万元,同比由正转负。这意味着公司日常经营产生的现金流已无法覆盖自身需求,进一步加剧了资金紧张局面。

然而,在现金流吃紧、财务压力持续加大的背景下,潮宏基的股东及核心管理层却逆势涨薪。

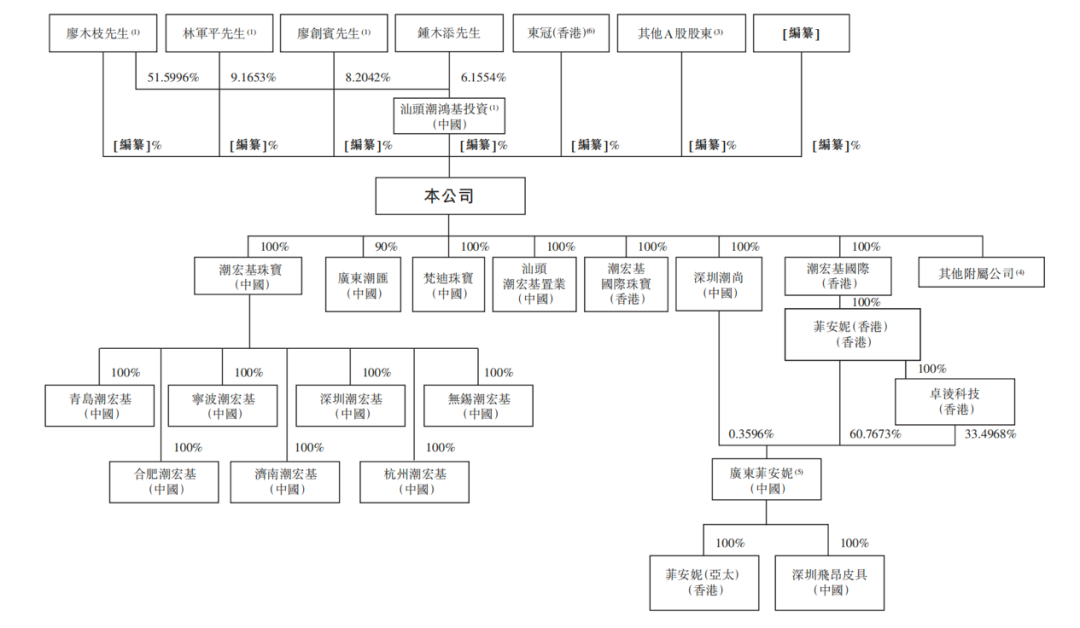

潮宏基是典型的“家族式企业”,呈现“高管父子兵+亲家帮手”的治理格局。1997年,廖木枝创立了汕头潮鸿基有限公司;2020年5月,其儿子廖创宾接替父亲成为公司董事会主席并兼任总经理,全面掌控公司经营;廖木枝的女婿、廖创宾的妹夫林军平则担任董事会副主席兼副总经理,协助管理公司业务。

此次赴港上市前,汕头潮鸿基有限公司为潮宏基控股股东,持有其28.55%的股份;廖木枝、林军平及廖创宾分别持有该投资平台51.59%、9.17%及8.20%的股份,三人互为一致行动人。此外,廖创宾、廖木枝及林军平还各自直接持有潮宏基约3.04%、0.07%及0.01%的权益,三人合计持股约31.67%,为公司单一最大股东集团,对公司拥有绝对控制权。

图源:潮宏基招股书

资料显示,最近三年潮宏基累计派发现金红利7.11亿元,占最近三年归属于上市公司股东净利润总额的97.89%,近乎将全部净利润用于分红。以此计算,廖木枝、廖创宾、林军平三位一致行动人,三年间合计获得分红约2.25亿元。

除了高额分红,“廖氏家族”主导的管理层还在大幅涨薪。根据潮宏基发布的发布的《关于确认董事和高级管理人员2025年度薪酬及拟定2026年度薪酬方案的公告》,公司董事及高级管理人员合共获得的税前报酬总额为2026.68万元,较2024年增长64.81%。

其中,廖创宾2025年度薪酬为330.09万元,较上一年增加136.62万元,增幅达70.62%;林军平2025年度薪酬更是高达502.04万元,较上一年增加267.36万元,增幅飙升至112.22%,两人薪酬涨幅均远超公司整体业绩增长水平。

图源:《关于确认董事和高级管理人员2025年度薪酬及拟定2026年度薪酬方案的公告》

我们还注意到,潮宏基副总经理蔡中华的薪酬居于公司董事薪酬首位,达702.17万元,与2024年相比增加了339.57万元。

资料显示,蔡中华为中国香港居民,于2004年3月加入潮宏基担任副总经理。目前,蔡中华为广东潮宏基实业股份有限公司董事、副总经理,兼任潮宏基珠宝有限公司总经理、广州市豪利森商贸有限公司执行董事及经理、菲安妮有限公司董事、广东菲安妮皮具股份有限公司董事、菲安妮(亚太)有限公司董事。

03、毛利率连降三年,老股东减持套现

与公司董事薪酬不断上涨形成对比的是,潮宏基毛利率连续三年逆势下滑。招股书显示,2023年至2025年,潮宏基整体毛利率分别为26.07%、23.60%、22.06%,三年累计下滑4.01个百分点,创下近十年新低。

加盟渠道的快速扩张,是拖累潮宏基毛利率下滑的核心原因。潮宏基为快速扩大市场覆盖范围,近年来持续收缩高毛利的自营店、大力推进低毛利的加盟店布局。

数据显示,2023年至2025年,潮宏基加盟网络收入占比从41.1%大幅提升至62.7%,加盟店数量三年净增361家;同期,毛利率更高的自营店则净减少90家,部分自营店甚至直接转为加盟店。

更值得警惕的是,加盟模式的扩张还带来了回款风险——潮宏基的贸易应收款项从2024年末的3.64亿元大幅增长84.19%,达到约7亿元,回款周期延长,信用风险敞口持续扩大。

与毛利率持续下滑相伴的,是净利润的“过山车式”波动。2023年至2025年,潮宏基归母净利润分别为3.33亿元、1.94亿元、4.97亿元,呈现明显的“V”字形结构。

图源:东方财富网

净利润的剧烈波动,主要受到非核心业务“皮具业务”的持续拖累。2014年,潮宏基斥资约14亿元将手袋品牌菲安妮收入囊中,试图拓展多元化业务,但此次收购最终沦为“败笔”。

菲安妮的经营表现持续不及预期,2024年以其为主的皮具业务营收同比下滑27%至2.7亿元,业绩持续低迷。迫于压力,潮宏基在2025年A股财报中,已将皮具业务并入“其他”业务,不再单独列示。

而菲安妮持续的商誉减值更是成为潮宏基的“财务包袱”。自收购以来,菲安妮的商誉减值从未停止:2018年计提2.09亿元、2019年计提1.52亿元、2022年计提0.81亿元、2023年计提0.39亿元、2024年计提1.77亿元,2025年再计提约1.71亿元商誉减值准备。截至2025年底,菲安妮累计计提商誉减值准备约8.29亿元,接近当初14亿元的收购总价,相当于大半收购资金“打了水漂”,持续侵蚀公司的净利润。

更令人担忧的是,潮宏基的资金面已出现明显紧张。根据最新招股书披露,此次港股IPO的募资用途明确包含“补充流动资金、偿还债务”,以优化债务结构、降低融资成本。

图源:东方财富网

雪上加霜的是,公司第二大股东却选择在赴港IPO前夜减持套现。截至此次递表前,东冠(香港)持有潮宏基7.67%的股份,是公司第二大股东,也是潮宏基最早的外部投资方之一、最大的外部股东。

东冠是JB集团的投资主体,2003年潮宏基提出国际化战略时,引入JB集团作为投资者,双方牵手长达20余年。但在2025年7月8日至7月31日,东冠通过集中竞价的方式,减持了潮宏基共计888.49万股A股股份,占公司总股本的1%。

值得注意的是,东冠原本计划在2025年6月至9月期间减持不超过公司总股本3%的股份,此次减持仅为计划的三分之一。

东冠减持的具体原因尚未明确,但作为长期合作的核心外部股东选择套现离场,无疑向资本市场释放了负面信号,不仅可能引发投资者的跟风减持,还会进一步削弱资本市场对潮宏基的信心,为其上市之路再添阻碍。

0人