【3月债市洞察】本月债市结构性回暖:发行环比显著回升,净融资持续为正

热点话题问答

Q1

近年点心债蓬勃发展的驱动因素是什么?其未来发展趋势如何?

信用研究与技术部总监王雷答:

2022年以来点心债市场呈现爆发式增长,2025年发行规模突破1.16万亿元,二级市场流动性显著改善。 我们认为,中美货币政策分化成为重要推动因素,2025年点心债平均票面利率约为3.28%,同期全球美元计价债券平均利率约为5.90%,融资成本优势凸显。同时,人民币结算便利与汇率风险管理需求推动跨国企业布局,发行点心债可满足其人民币资金需求、降低兑换成本,还能通过币种匹配对冲人民币汇率双向波动风险。此外,南向通持续发展,其托管只数和余额实现跨越式增长,叠加离岸人民币债券回购业务开放,共同显著提升了市场流动性,支撑点心债市场持续扩张。

我们观察到,点心债市场外资发行人占比不断提高,其结构呈现“外资银行主导、非银机构崛起、多边机构发力”的多元格局。外资银行仍是基石,2025年外资金融债券发行总额761.23亿元中,外资银行发行约280亿元,占比38%。外资银行来源日益多元化,欧洲银行发行总额占外资银行发行总额的45%,中东地区银行合计发行47.8亿元,占金融债券发行总额的17%。非银金融机构加速入场,2025年外资非银金融机构类主体发行金融债券规模较2024年增长57%,占外资主体发行金融债券总额的29%,涵盖投资银行、保险公司及产业金融公司。94%以上外资发行主体集中于BBB-及以上投资级,信用质量整体稳健。

从募集资金用途看,不同主体间差异较明显。主权机构多用于基建与贸易结算,跨国企业用于在华业务匹配与长期投资,金融机构用途较多元,国际多边机构支持开发项目与绿色金融。值得注意的是,部分外资机构既发行点心债,也发行熊猫债,两类债券在监管环境、资金使用上形成互补。

我们预计,在利率优势、汇率稳定预期、人民币国际化多重因素影响下,点心债发行趋势具备较强可持续性,与熊猫债一起构成境外发行人采用人民币融资的核心工具。南向通扩容已启动,2025年7月扩容至券商、基金、保险、理财四类非银机构,为离岸市场注入长期增量活水。人民币已成为全球第二大贸易融资货币,点心债相对吸引力将延续。

Q2

在消费信心持续低迷、个人消费贷款资产质量承压的背景下,2025年银行间消费贷ABS市场为何仍实现发行规模增长?其信用表现呈现怎样的结构性特征?

结构融资评级部总经理张恩杰答:

2025年,尽管国内消费者信心指数全年在90左右的低位徘徊,居民人均消费支出增速(4.4%)慢于可支配收入增速(5.0%),但在各项提振消费以及“推动零售类贷款资产证券化增量扩面”等相关政策的支持下,2025 年消费贷ABS 市场整体发行量约4,532 亿元,同比增长28 % ,虽然相较2024 年增速放缓,但三个市场均实现了一定增长;银行间消费贷ABS 、交易所消费贷ABS 和银行间消费贷ABN 分别占比7% 、50 % 和42 % 。2025 年银行间消费贷ABS 产品(不包括信用卡分期ABS )合计发行313 亿元,同比增长29 % 。银行间消费贷ABS 整体信用表现仍较为稳定,兑付情况良好,但不同发起机构的基础资产表现分化显著。

银行间消费贷ABS 的发起机构类型依然主要是消费金融公司和商业银行。截至2025 年末,共有11 家商业银行和14 家消费金融公司参与发行;消费金融公司和商业银行发行金额的占比分别为51% 和49 % ,商业银行的活跃度相较上年有所恢复,占比显著提升;温州银行、杭州联合农商行等机构首次发行该类产品。

从基础资产看,银行间消费贷ABS具有小额、分散、纯信用的特点,入池贷款笔数多、单笔平均本金余额小,合同期限以3年以内为主。但不同发起机构的客群差异直接反映在资产利率和违约率上:消费金融公司入池资产的加权平均年利率显著高于商业银行(2025年整体均值约15.73%,消费金融公司利率区间为11.72%-23.98%,商业银行则为3.02%-16.79%),这与其风险偏好和客群下沉特征一致。相应地,商业银行发行的银行间消费贷ABS累计违约率显著低于消费金融公司发行的产品,两者分化明显。

从证券端看,银行间消费贷ABS普遍采用优先/次级结构、超额抵押、超额利差及流动性储备等增信措施。2025年优先A档证券平均增信水平约23.6%,平均超额利差约13.9%,封包期平均2.6个月,发行效率提升。受市场利率下行影响,优先级证券加权平均发行利率降至1.85%左右,与1年期国开债利差约43个基点。整体兑付情况良好,体现了小额分散类资产的抗风险能力。

我们认为,提振消费行动方案和配套政策的出台将提振多个行业销量,但从中长期维度来看,消费的持续健康增长仍要依托消费者信心的修复。2026 年个人消费贷款市场整体资产质量仍将面临一定下行压力,各家机构将延续分化趋势。消费金融的客群差异化显著,相较其他类别的零售资产,具备一定的长尾效应,个人消费贷款整体不良率相对偏高;但整体而言,零售类资产的信用表现具有较强的韧性。我们预计,2026 年银行间消费贷ABS 产品的发行将继续保持良好势头;同时,产品表现将继续保持稳定,但不同类型发起机构和产品的资产信用表现或将进一步分化。此外,需要关注在提振消费政策的影响下,新发放的消费金融产品的特征变化以及对银行间消费贷ABS 资产池信用质量的影响。

债券发行情况

2026年3月,受上月低基数效应影响,债券市场整体发行量环比显著回升,但仍不及去年同期。地方政府债发行量同比、环比双双增长,主要受益于新增项目陆续落地及地方融资需求的释放。工商企业发行债券规模同比与环比均明显增长,环比增幅尤为突出。这主要得益于2月春节低基数效应,以及企业融资需求在节后集中释放。金融机构债发行量环比有所增加,但受境内商业银行金融债连续三个月零发行拖累,同比表现不及去年。不过,本月外资银行及多边机构发行185亿元熊猫债,成为结构性亮点,反映出中美利差倒挂下人民币融资的成本优势,以及人民币国际化进程的加速。资产支持证券方面,当月信贷ABS恢复发行,结束了此前连续两个月的发行空窗期。同时,在政策鼓励盘活存量资产的背景下,3月多个创新项目密集落地,有效提振了市场活跃度。

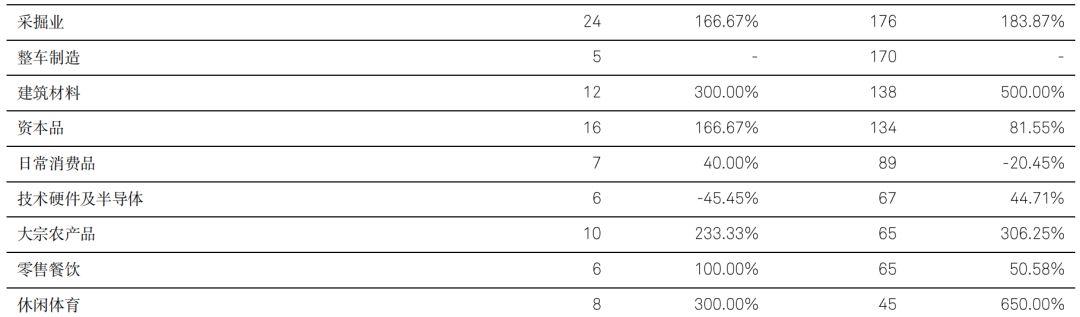

根据标普信评的工商企业行业分类,2026年3月,受上月低基数影响,工商企业债券发行规模环比普遍回升,大多数行业均实现增长。发行集中于城投企业、交通基础设施、受监管的公用事业及市场化发电及天然气等行业。

净融资额

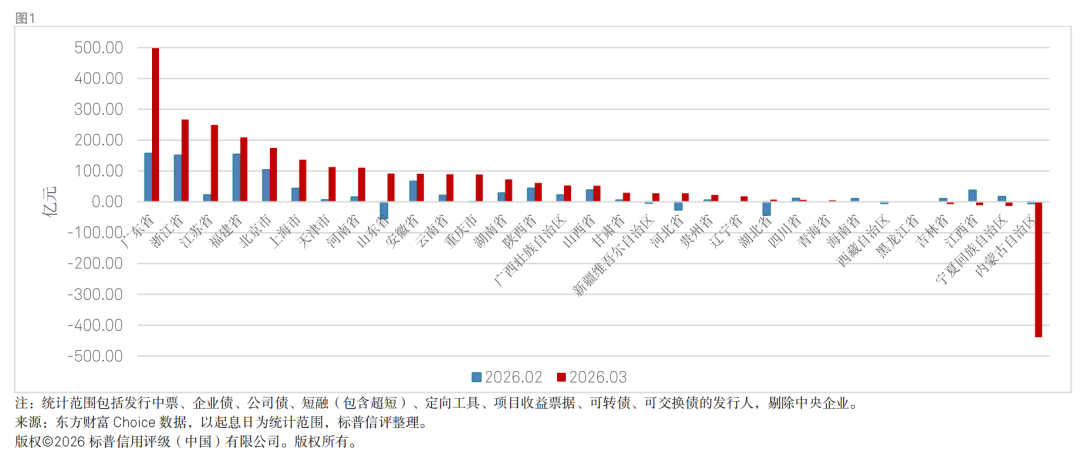

2026年3月,工商企业类信用债市场维持净流入态势。分区域看,广东依旧为当月净流入规模最大的地区,净融资规模近500亿元;山东、河北及湖北本月净融资由负转正;内蒙古因本月偿还大规模短融,呈现大幅净流出。

取消发行情况

2026年3月,债券市场取消发行总量环比明显增加。工商企业债与商业银行同业存单的取消规模均大幅增长,其中工商企业债取消发行家数与规模分别环比激增143%和107%;同业存单的增幅相对温和,取消家数与规模分别环比上升70%和11%。

标普信评主体评级信息

0人