如何开展深度财务风险分析?——从方法论到中国债市400大民企风险扫描

便于您第一时间获取标普信评资讯

我国债券市场发债主体以国有企业为主,叠加近年信用债利差收窄至历史低位,市场对企业基本面、尤其是财务风险的关注持续弱化。我们认为,随着中国产业转型不断深化,民企融资需求将保持活跃。科创债等创新品种的优化、扩容也反映了政府对于民企融资需求的重视。在需求驱动、政策引导下,对民营企业“一刀切”的风险判断模式将无法全面满足投资需要,信用分析需要在一定程度上回归基本面。另一方面,与信用风险关注度持续下降形成对比的是,资本市场的信用风险并未消失,反而部分行业、企业正在承受不同以往的压力。相比融资渠道优势显著的国有企业,民营企业所面临的融资环境更为复杂多变,业务、财务风险的叠加,增加了信用风险的捕捉难度。

本文将介绍标普信评财务风险分析框架、展示该方法论在过去10年违约案例中的验证和应用。并在对国内债券市场(含可转债市场)400家民营企业开展财务风险扫描与分析。在文末,我们将应用上述财务分析方法解析生猪养殖企业的现金流特征及财务风险状况。本文主要内容如下:

基于现金流的财务风险指标体系简介

现金流债务指标VS资产负债率,为什么选择前者?

如何选取最有效的现金流杠杆指标分析不同企业?

违约企业的财务案例分析

多高的杠杆水平值得开始警惕?- 基于海内外违约企业数据

案例分析:生猪养殖企业财务风险解析

中国债市400家民营企业的财务状况分布

基于现金流的财务风险指标体系简介

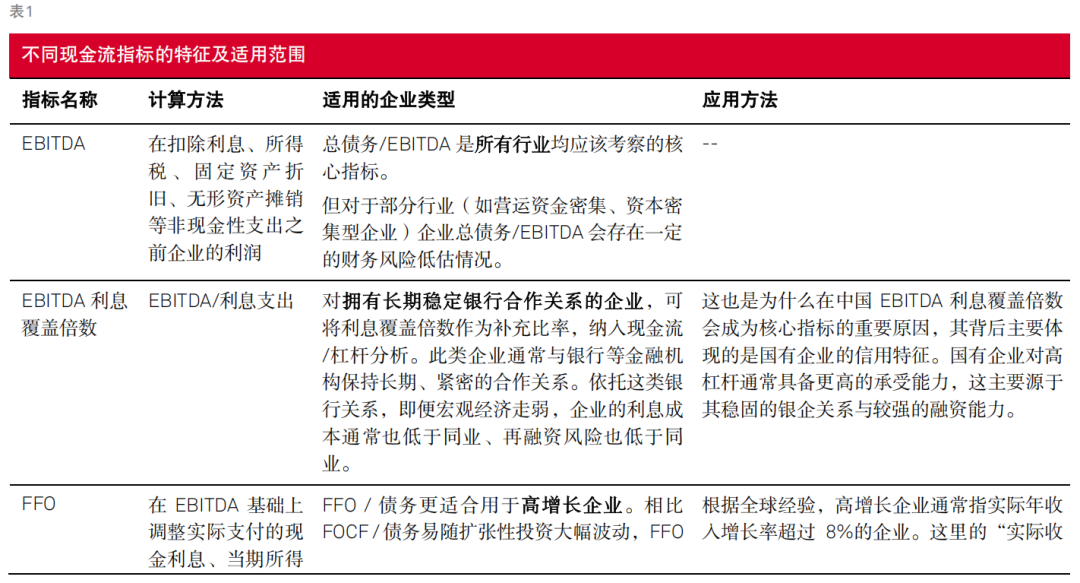

在标普信评的财务风险分析框架下,一个企业现金流与债务负担之间的匹配关系,是判断其财务风险最关键的指标。我们会考察企业不同阶段的现金流(如扣除营运资本、资本支出、分红的前后现金流),使之与债务规模进行匹配,通过多角度交叉验证,形成完整的分析。在标普信评的财务风险指标体系包含两个主要核心指标,即经调整总债务/EBITDA和EBITDA利息覆盖倍数,以及四个补充指标。我们会结合企业自身特点和所处行业周期,选择最能真实反映其信用风险的指标进行评估。

以现金流债务比值分析企业财务风险,可解决以下问题:

衡量债务规模与现金流是否匹配:债务规模相对现金流的倍数越高,企业抵御现金流波动、融资环境变化的能力越弱。债务/现金流存在客观、跨行业可比的风险临界值,超过阈值后违约风险将显著上升。

评估企业流动性风险:一般来说,现金流是企业最核心的偿债和流动性来源,而非变卖资产本身,因此现金流分析和预测是计算流动性指标、预警流动性风险的重要部分。

评估企业对外部融资的依赖程度:若企业经营性现金流(CFO)、自由现金流(FOCF)持续为负,企业为维持经营所需资金,往往较为依赖外部融资补充。同时,若到期债务与企业现金流匹配程度很差,说明企业的存续高度依赖债务滚续,表明其对融资环境将较为敏感。

预判企业债务是否会走高:我们可以通过偿债现金流以及企业在手现金的情况预测未来企业的债务净新增规模,构成财务预测的重要一环。

现金流债务指标VS资产负债率,为什么选择前者?

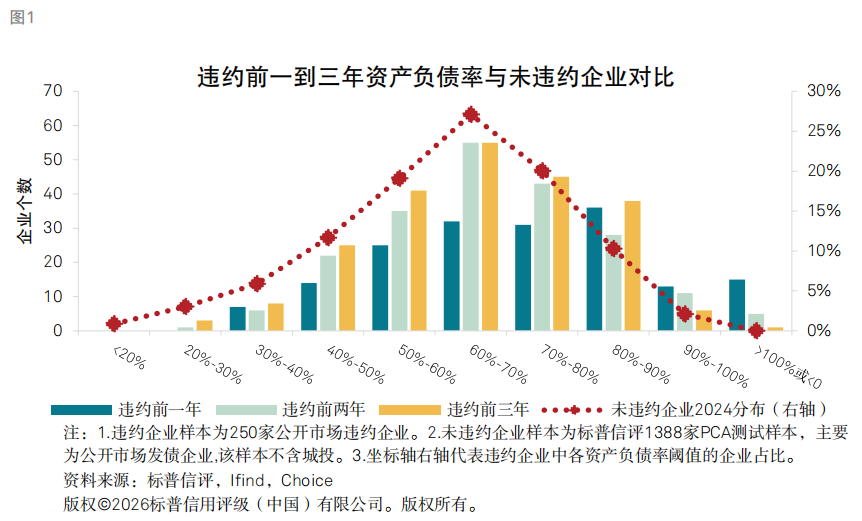

我们选取了债券市场250家违约主体,将其违约前1–3年的资产负债率分布,与1388家存续工商企业样本(不含城投)的资产负债率分布进行对比。结果显示,两者分布高度接近,这表明从历史违约数据来看,资产负债率的风险预警效果较为有限。

资产负债率识别信用风险效率较低,主要有以下原因:

资产负债率与实际偿债能力存在脱节。企业用于偿还债务的是现金流及现金等价物,而非账面资产。一方面,资产在压力情景下变现通常存在显著折价,难以直接对应债务偿还。另一方面很多资产变现需要较长的程序和周期,缺乏应对流动性压力的灵活性。

资产负债率易被人为调节。资产的评估增值、会计政策选择等方式均可对资产负债率进行修饰,指标真实性与可比性易受干扰。

如何选取最有效的现金流杠杆指标分析不同企业?

在实践中我们观察到,不同行业的企业现金流特征各异,可能出现六大财务指标打分结果有差异的情况。若各个指标反映的风险不一致,可能意味着企业存在异常的偿债负担、固定费用支出、营运资本或资本支出,或存在特殊财务政策与安排。我们通常根据以下方法进行财务风险指标选取:

违约企业的现金流及杠杆展现出什么特征?

我们从违约样本中可归纳出两项共性财务特征:一是现金流枯竭,二是债务规模与现金流匹配失衡。但需要注意的是,财务风险暴露并非企业违约的唯一原因。部分违约企业现金流尚可、杠杆水平亦处于可控区间,却仍发生实质性违约。尽管此类企业数量有限,但这些案例表明,财务风险并非触发违约的唯一因素。因此,在信用分析中,还需结合行业政策、经营风险、主要经营地国别风险及融资环境等非财务因素进行综合研判。

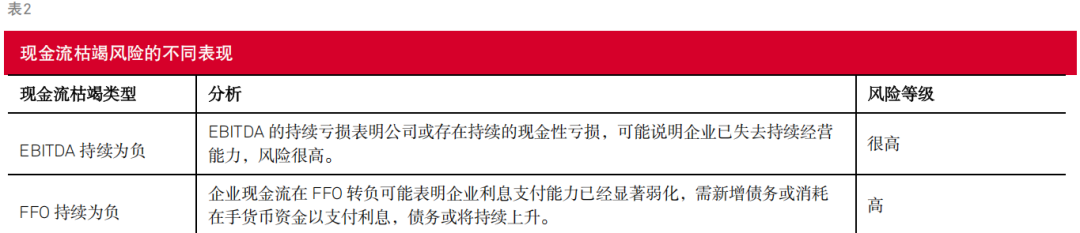

1.现金流枯竭的情形分类与相关案例分析

现金流枯竭让企业持续增加外部融资以维持企业运转,现金流的枯竭又分为很多层次,其中各层次现金流转负的风险等级各异:

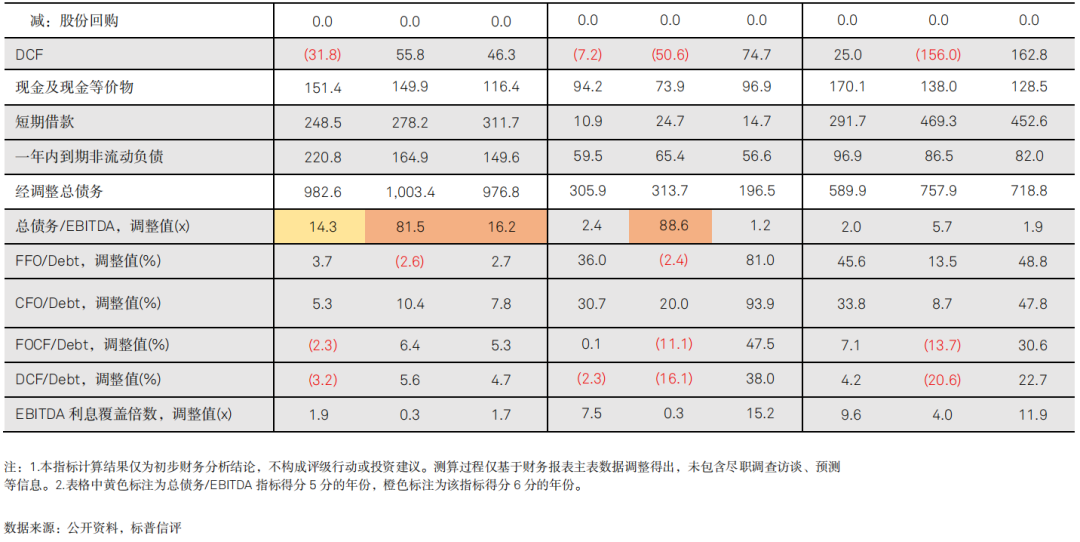

万科企业股份有限公司(以下简称“万科”)的案例展现了企业现金流逐级弱化而影响偿债能力的过程。追溯至风险事件发生的前三年,万科的现金流已开始承受较大压力:2022年其FOCF先转负,并逐步在2023年及2024年传导至CFO和FFO。尽管2022-2023年公司总债务/EBITDA这一核心杠杆指标仍处于可控水平,但FFO、CFO与FOCF持续走弱,已体现出核心偿债能力的不足,其现金流表现弱于同时期的存续房企(见表3)。

我们认为在预售制和分期确认收入的环境下,CFO/总债务是分析房地产企业现金流压力更有效的抓手。CFO既可以反映销售回款的实际现金流入情况,也可以反映当期开发项目的现金性支出压力,而且该指标受收入结转节奏认定的影响较小。相较之下,收入、利润及EBITDA等指标高度依赖企业收入结转节奏的调控和选择,存在较大内部调节与会计处理空间,有时候难以及时、充分地反映企业真实现金流压力。因此,部分企业即便在销售回款显著下滑、“保交楼”相关建安支出持续高企的压力下,仍可维持较高的利润及EBITDA规模,这让企业现金流的压力信号在一定程度上被忽视。

我们认为,万科的CFO的一大压力来自于销售回款下降与刚性项目投资支出之间的“剪刀差”。房地产企业的合同销售、建安支出、购地支出都会反映在营运资金的变化中。当去化率下行,大量去化偏弱的项目将出现回款不足、“保交楼”支出却长期持续的局面,进而造成营运资金(working capital)外流,拖累 CFO。万科从2021年开始出现的CFO的跳跌至后续年份转负(2021年其CFO由2020年的612亿骤降到134亿),是它现金流压力的核心表现。这也是其与可比企业在经营现金流表现上分化的重要原因。

2.现金流尚可,但债务过高导致应对行业波动的能力弱,流动性管理困难

部分企业在违约前现金流并未出现明显恶化,但由于债务规模过高,公司应对行业面临下行周期的财务空间小,面临较为突出的流动性管理与融资接续压力,最终引发了债务危机。以红星美凯龙(601828)家居集团股份有限公司为例,公司自2022年起多只债券展期/利息宽限,而在展期前的2019—2021年,其多数现金流指标仍保持为正,经营性现金流表现尚可。但与此同时,公司债务杠杆水平高,短期偿债压力突出。2020-2021年公司以总债务/EBITDA衡量的杠杆水平走高到7-8倍,处于较高水平。公司一年内到期的非流动负债与短期债务规模也较高,平均在150亿元左右,可动用的现金与现金流难以有效覆盖到期债务本息,引发偿债危机。

高的杠杆水平值得开始警惕?——基于海内外违约企业数据的启示

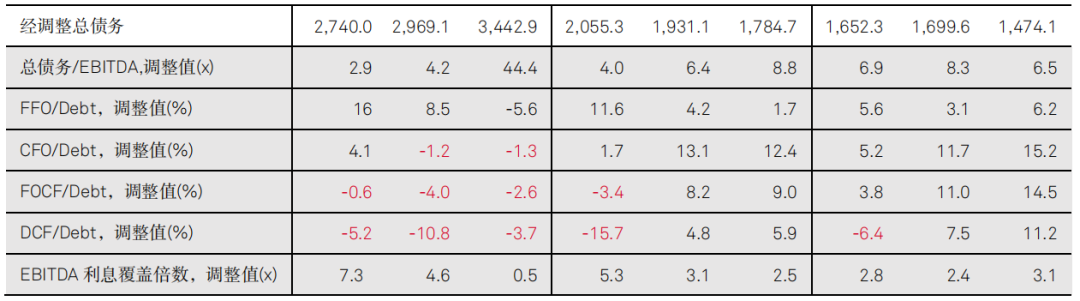

我们选取了国内债券市场250家违约主体,展示其违约前1–3年的总债务/EBITDA的分布,我们看到企业在违约前一到三年,88.0%、82.3%、79.8%的企业杠杆都高于4倍,这一比例远高于存续主体。

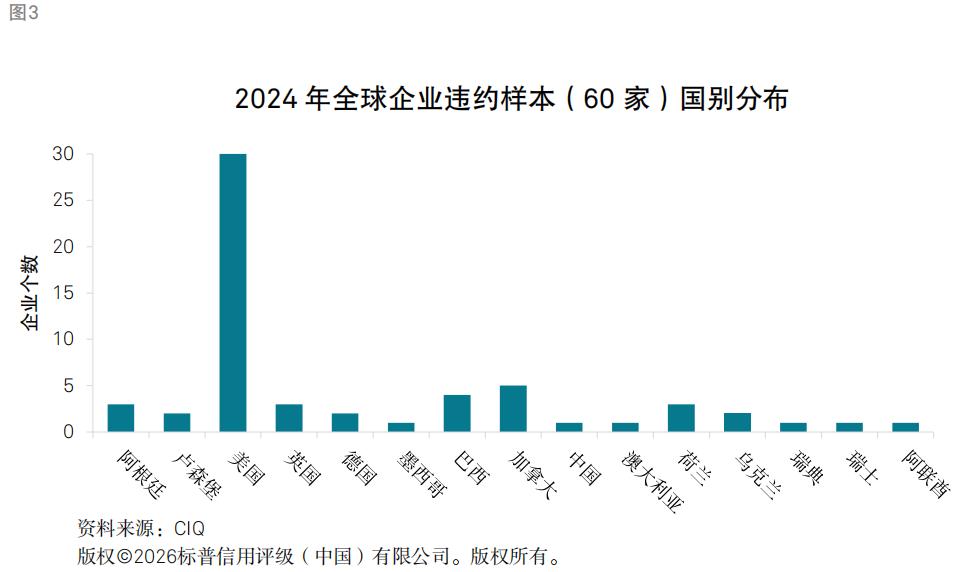

在海外,从2024年违约企业中,我们选取了60家数据可得性较高的主体,同样分析其违约前1-3年的杠杆水平,这些主体在违约前一到三年总债务/EBITDA高于4倍的比例分别为81.7%、78.3%和66.7%。

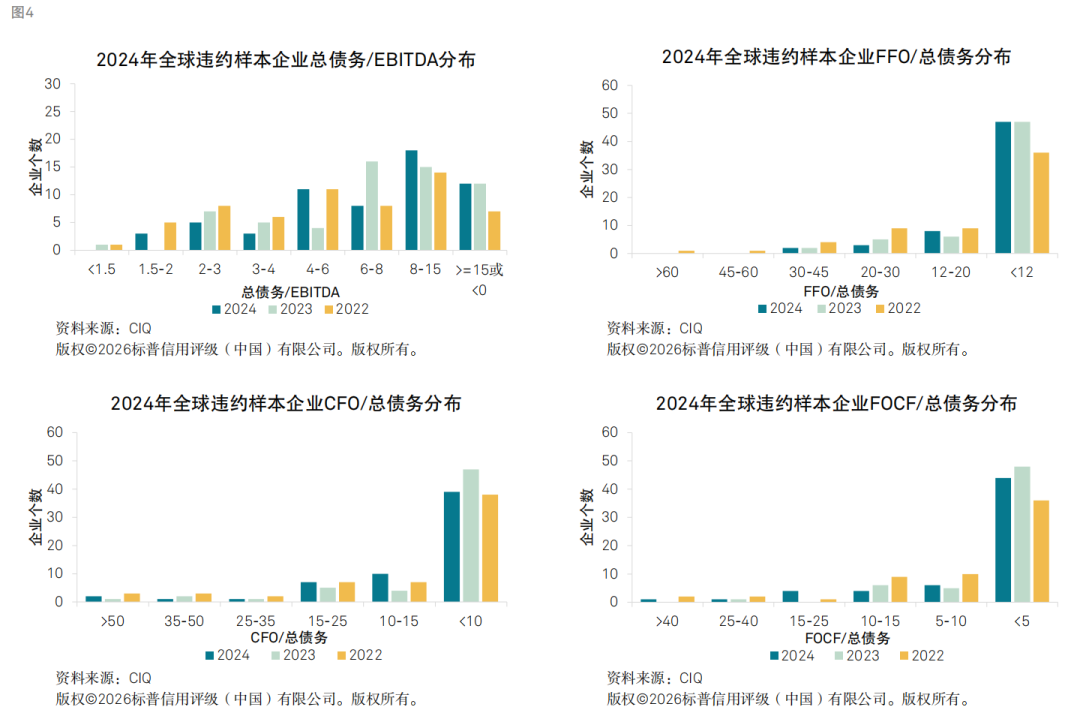

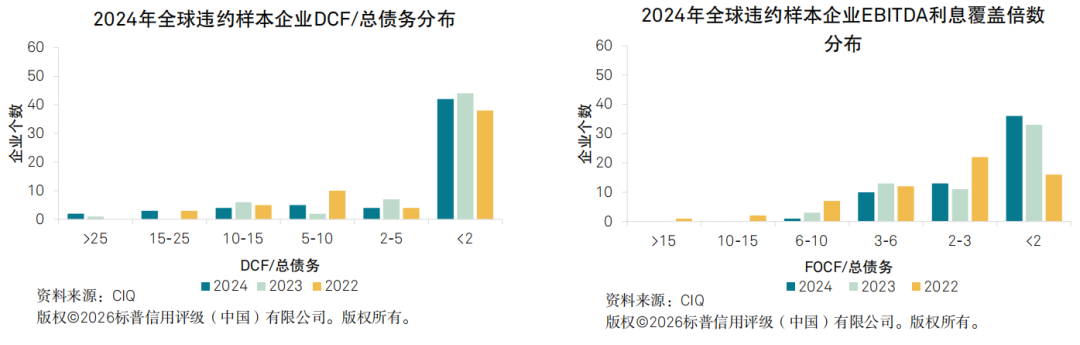

根据标普全球方法论,企业的现金流/杠杆水平划分为六档,数字越大财务风险越高。以总债务/EBITDA这个核心指标为例,在标准波动情形下总债务/EBITDA达到4–5倍对应第五档(aggressive),超过5倍则为风险最高的第六档(highly leveraged),处在这两档杠杆打分的企业均展现出较高的财务风险。

财务数据案例分析——生猪养殖企业财务风险如何?

我们选取新希望集团有限公司(以下简称“新希望集团”)、温氏食品集团股份有限公司(以下简称“温氏集团”)以及牧原食品股份有限公司(以下简称“牧原股份(002714)“)进行现金流及杠杆分析。这些企业均经营生猪养殖业务,且生猪出栏规模行业内排名靠前,在业务和财务方面具有较强的可比性。

1)指标选取:我们将FOCF/总债务以及总债务/EBITDA作为主要分析指标。

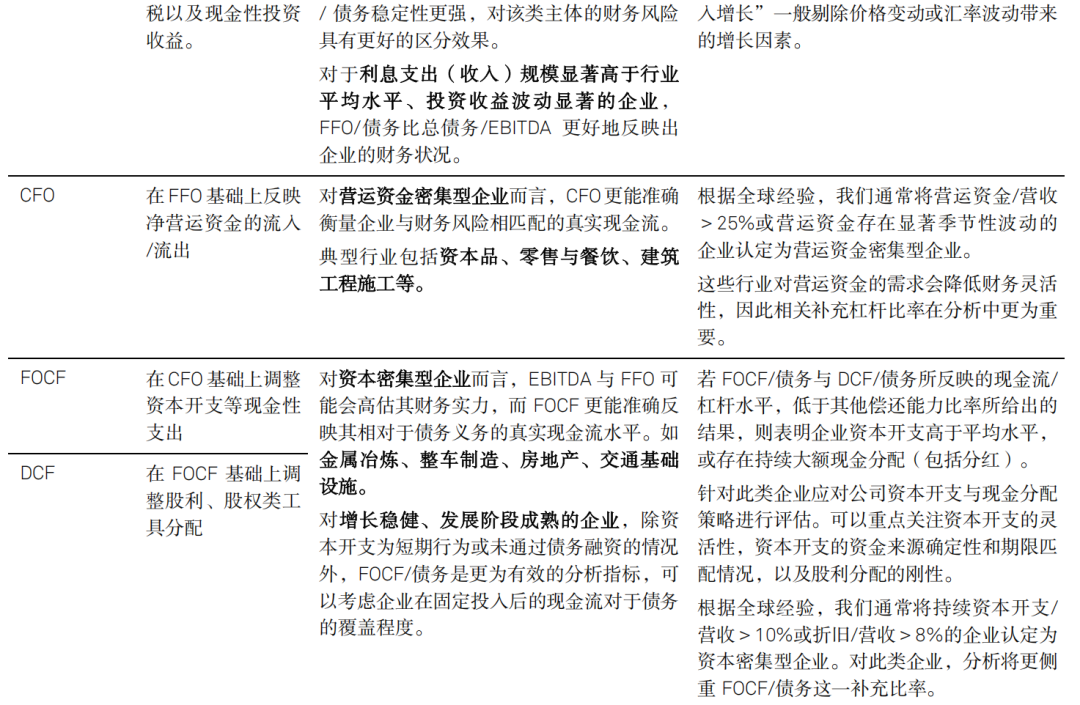

我们认为,现代规模化生猪养殖属于资本密集型行业,因前期固定资产投入规模较大、猪舍及相关设备需持续更新维护,大部分生猪养殖企业的资本开支/收入比例较高。因此,我们认为,FOCF/总债务能更全面地反映出资本开支对企业财务风险的影响。

EBITDA/总债务仍应作为核心指标,主要原因在于:生猪养殖企业的应付账款对营运资金扰动较大,三家龙头均存在通过扩大应付账款规模、延长付款周期来留存现金流的行为。2023年猪价处于周期低位,三家企业收入处在低点。但在此背景下,这些企业均通过大幅增加应付类款项来保障经营性现金流的稳定性,当年新希望集团、温氏集团、牧原股份三家企业的经营性应付项分别增加46亿元、35亿元、14亿元。这种营运资金规模与收入的非对称波动,反映出企业具备较强的通过营运资金调节经营现金流的能力。因此,我们认为,剔除营运资金变动前的现金流如EBITDA,仍是分析该行业现金流质量的重要指标。

2)分析结论:我们认为三家养猪龙头现金流共性突出,但债务负担差异很大:

生猪养殖行业的现金流波动性在各行业中尤为突出,猪价存在跌破现金成本的可能,构成行业企业核心。三家龙头企业在猪价非低谷期时都展现强劲现金流生成能力,在行业景气度较高的期间,现金流充沛,2024年,新希望集团、温氏集团、牧原股份的DCF分别达到46.3亿元、74.7亿元和162.8亿元。我们看到,即便三家企业在2024年均为产能扩张进行了大规模资本开支,但仍实现了对现金流的有效留存。与此同时,在行业低谷期,这三家龙头企业的现金流的波动也非常大。2023年,它们的EBITDA均明显承压,致使企业出现EBITDA接近0、FFO转负的情况。作为行业龙头,三家公司的完全养殖成本已显著优于行业平均水平,即便如此仍面临较大经营压力,中小养殖企业在周期波动中则更为脆弱。正是在这种剧烈的周期波动冲击下,近年行业内部分企业出现了“从激进扩张到快速违约”的大起大落。

三家企业在现金流与债务规模的匹配度上存在明显差异:新希望集团债务基数大,导致其现金流对债务的覆盖程度低,总债务/EBITDA规模在行业景气的年份仍然超过了10倍。尽管公司现金流规模可观,近两年DCF维持在40–50亿元,但公司短期借款及一年内到期的非流动负债超400亿元,即便假设120亿元现金及现金等价物能灵活使用,其偿债来源对于到期债务的覆盖能力仍较弱。这将使公司面临较大的再融资压力,在行业周期与融资环境波动时处于相对被动的地位。温氏集团虽杠杆呈现较大波动性,但债务总额相对可控,整体与其现金流创造能力相匹配。牧原股份杠杆水平尚可,但需要注意其与关联方的关联交易以及股东对其股份的质押,可能需要进一步综合考虑其控股股东牧原实业集团有限公司的财务状况。

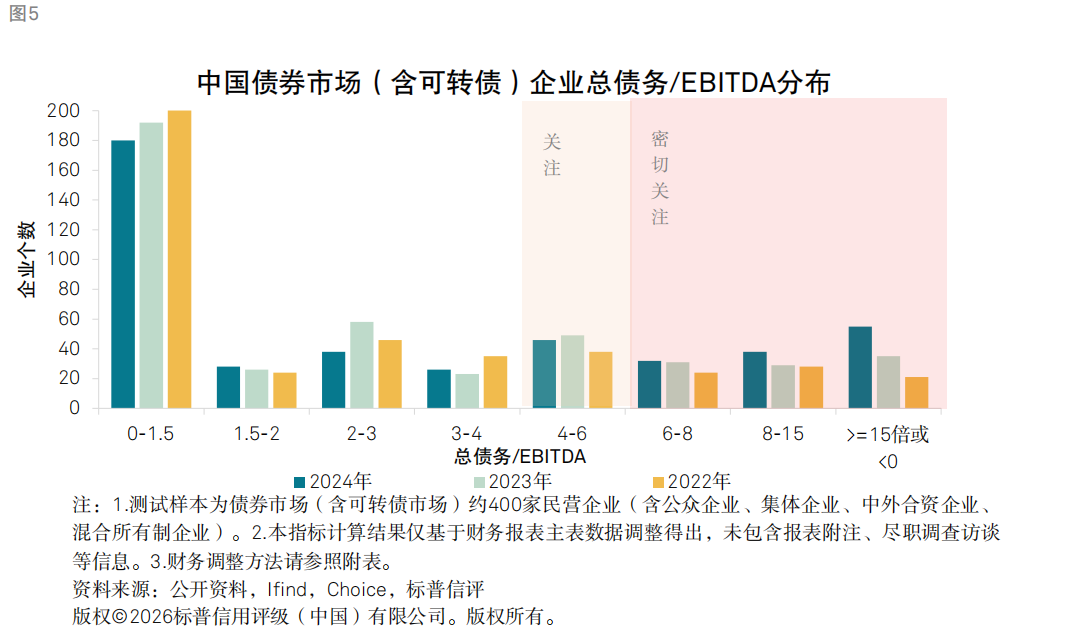

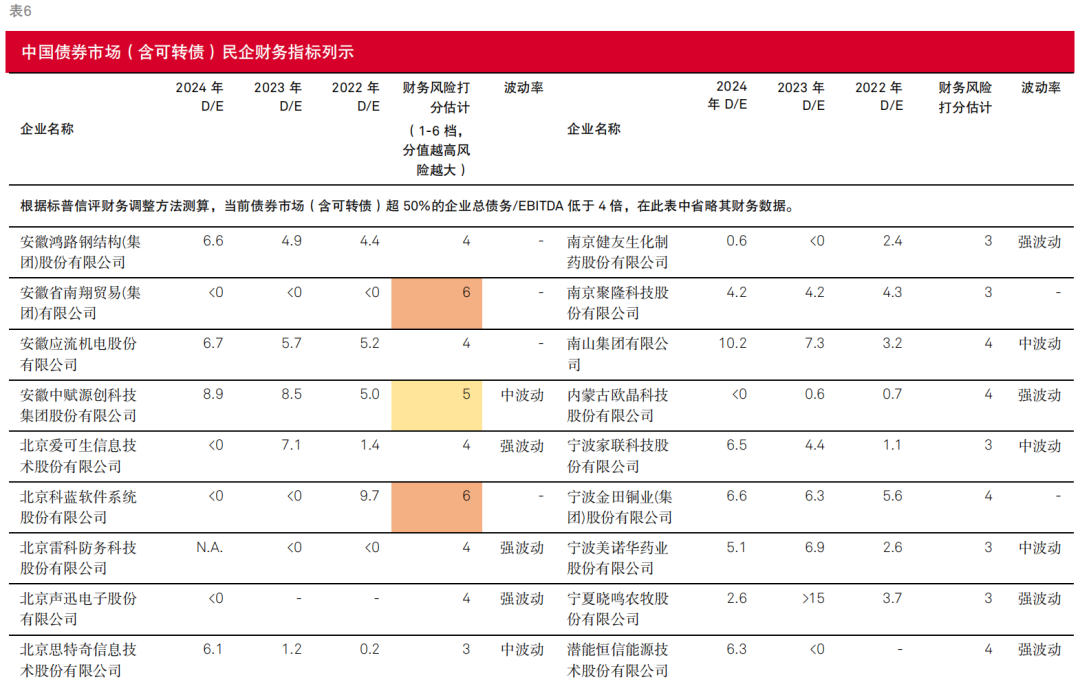

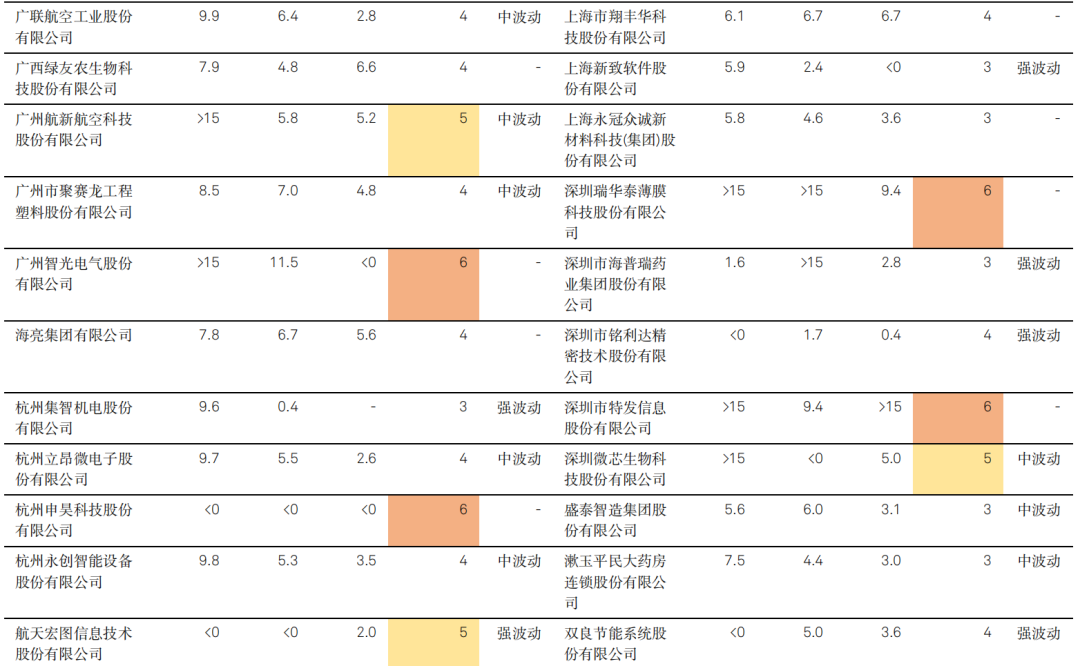

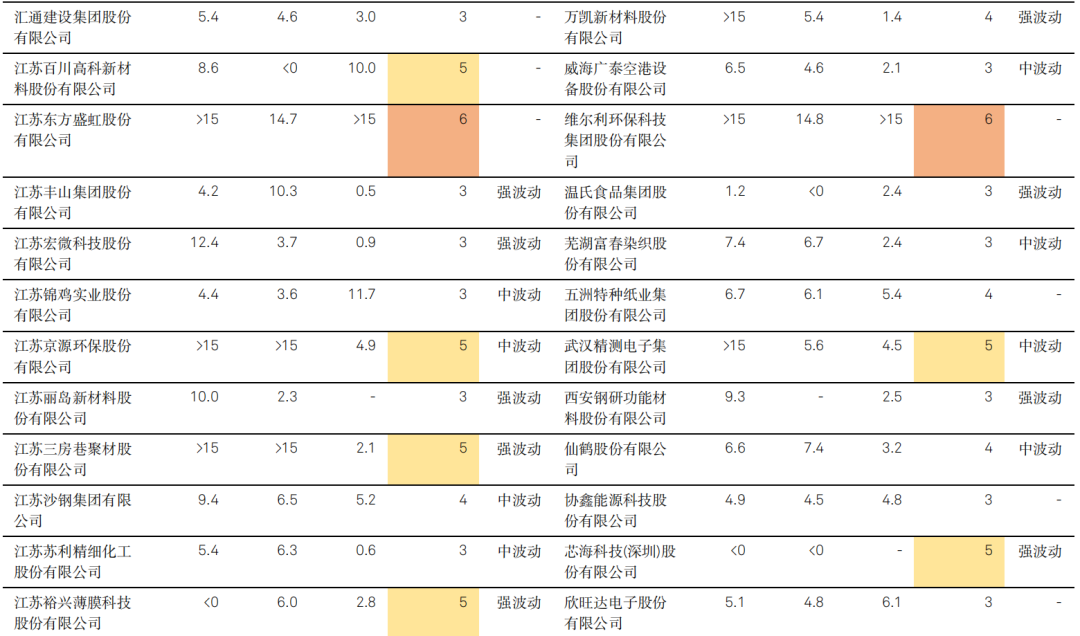

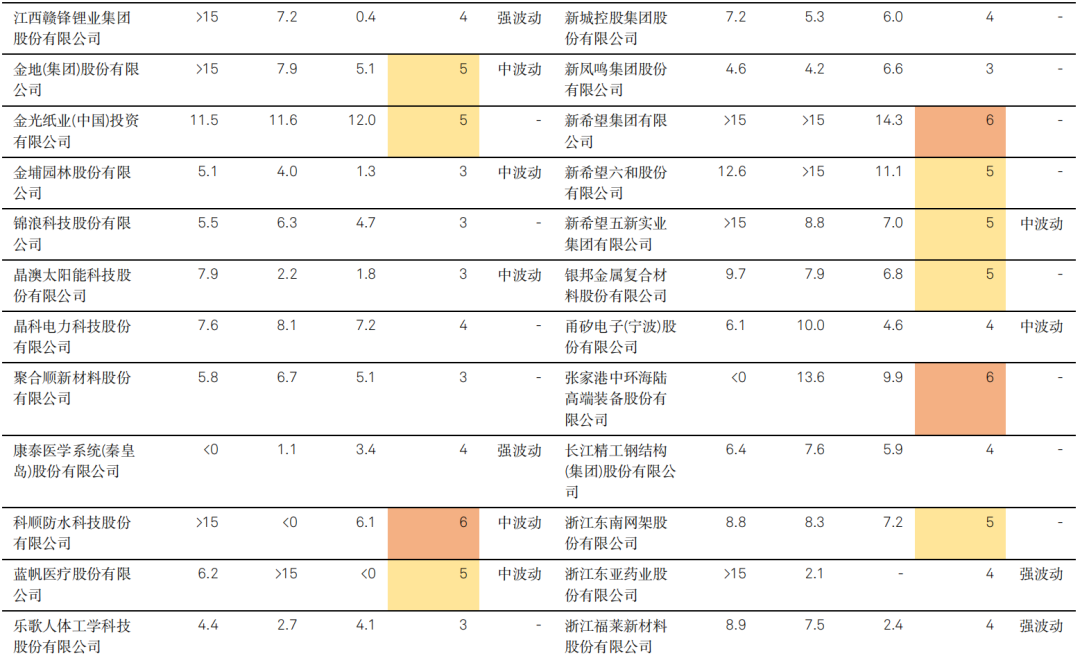

中国民营企业的财务状况分布

我们对当前债券市场以及可转债市场超400家民营企业(含公众企业、集体企业、中外合资企业、混合所有制企业)的财务风险进行了测算。有10%左右的企业杠杆水平处在4-6的区间,属于需关注的区间;有30%左右的企业处在>6或者<0的区间,属于密切关注的区间。在表6中,我们进一步将总债务/EBITDA数据进行分档打分:4–6倍、6–8倍、8–15倍及15倍以上(或EBITDA小于0),分别对应3–6分的风险评分,分数越高,代表财务风险越高。

需要特别说明的是:在标普信评的财务分析中,我们会先选取核心指标及契合行业特征的补充指标开展分析,且更重视预测数据而非历史数据,通过对过去两年、未来三年数据赋予不同权重进行财务打分。因此,本次测算结果仅为利用公开信息开展的初步财务分析结论,指标计算基于财务报表主表数据调整得出,未纳入报表附注、尽调访谈等细节信息,也暂未包含预测数据。最后,部分企业的母公司可能对其财务状况产生正面或负面影响,需运用集团支持方法论展开进一步分析。

附录1:主要财务指标计算公式

0人