债券:通胀仍然制约债市

【20260323】债券:通胀仍然制约债市

核心观点:中性 上周债市在多重因素影响下仍然维持震荡格局,地缘冲突持续发酵、市场风险偏好回落、权益资产大幅调整对债市形成利好,但国内基本面延续回暖、原油价格攀升、全球通胀压力激增均对债市下行构成制约。短端在税期资金面宽松环境下,表现偏强,利率曲线陡峭。

后续来看,基本面方面,1-2月消费、地产、基建数据均超预期,基本面延续回暖态势,国内通胀也超预期回升,对债市情绪形成一定扰动。但供需失衡问题仍然存在,内需仍然发力,当前经济修复动能仍需宽松环境支撑。短期内债市仍需关注美伊冲突导致油价大幅上升,带来的通胀压力;而后续复工复产进度以及3月基本面数据的表现也值得关注,若基本面延续回暖或进一步对债市形成压制。但当前资金面较为宽松,对债市形成支撑,短端强于长端,利率曲线陡峭。

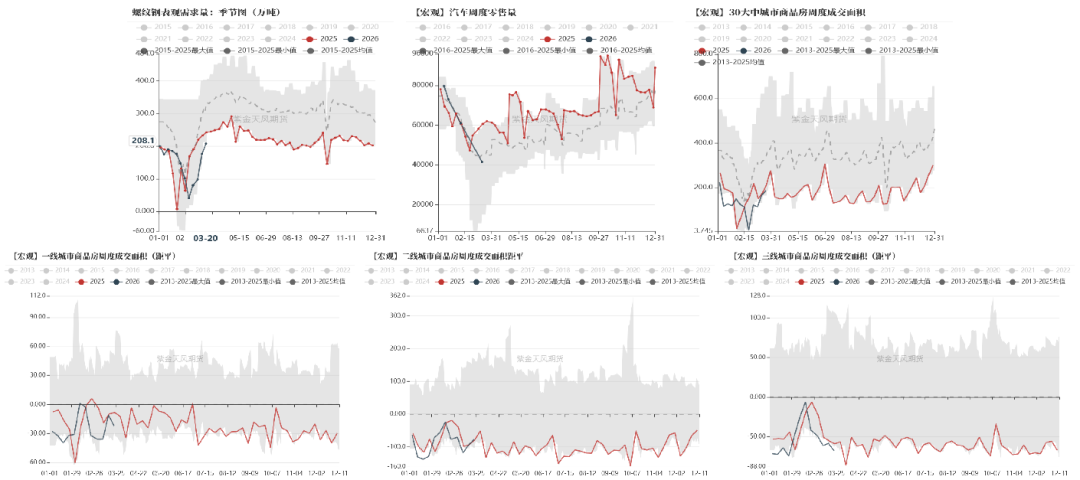

经济增长:中性偏多 高频数据显示经济修复乏力。制造业方面,高炉开工率小幅回落、PTA开工率处于低位、全钢胎开工率震荡回升;基建方面,沥青开工率回落至低位、螺纹钢表需季节性回升;消费方面,汽车周度销量大幅回落;地产方面,一、二、三线城市商品房周度成交面积均处于历史低位。

通胀:中性偏空 3月CPI读数预计延续修复。高频数据显示食用农产品价格指数同比上行2.73%,前值+3.30%。食品价格中,拖累项猪肉-19.96%、鸡蛋-9.01%;上涨项是蔬菜+3.68%、水果+6.03%、鱼+1.61%。

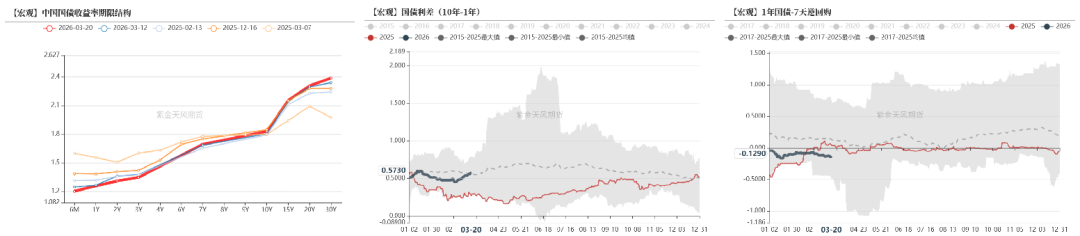

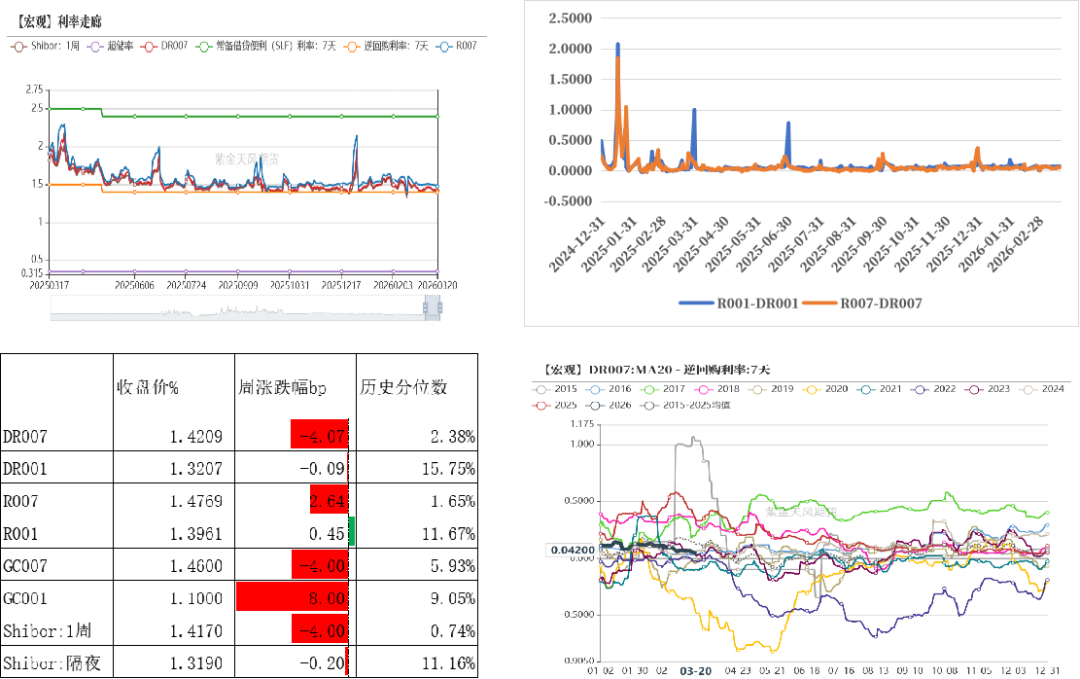

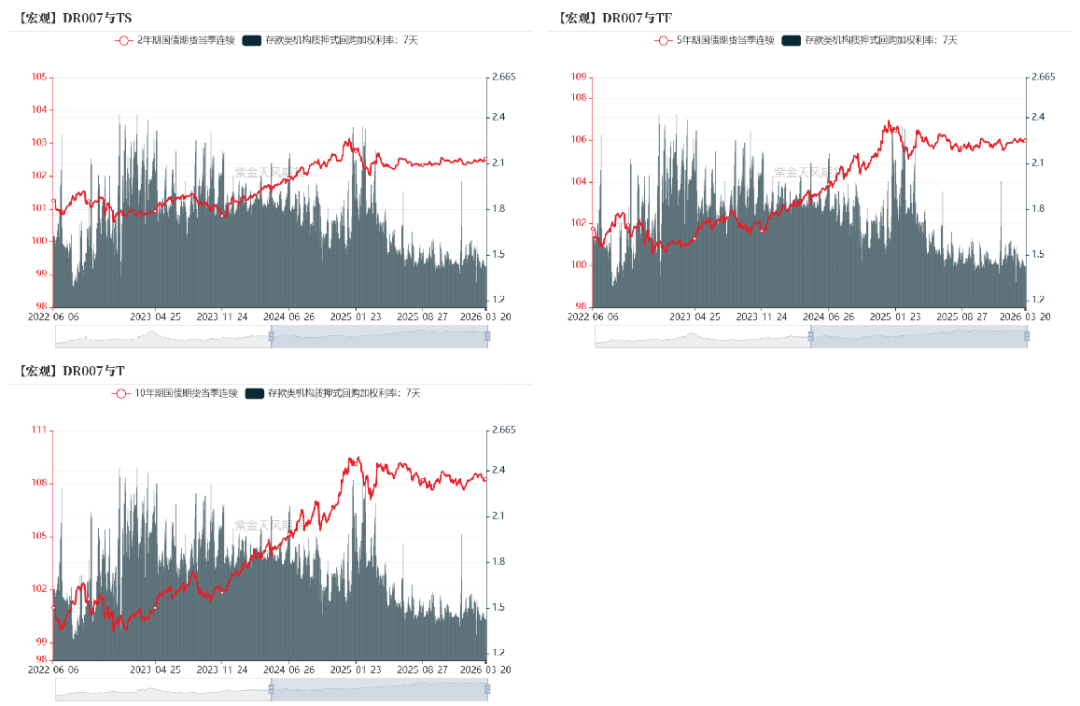

资金面:中性偏多 上周资金面在税期扰动以及央行逆回购投放低于季节性环境下,仍然保持平稳宽松。资金未出现明显分层现象,R007与DR007平均利差在5.77bp左右。DR001较上周下行0.09bps至1.32%,DR007较上周下行4.07bps至1.42%。

货币政策:中性 3月18日,中国人民银行党委召开扩大会议。会议指出,继续实施好适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,发挥增量政策和存量政策、货币政策与财政政策的集成效应。综合运用存款准备金率、买卖国债、中期借贷便利(MLF)、逆回购等长中短期货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

财政政策:中性 3月22日在北京开幕的中国发展高层论坛2026年年会上,中国财政部部长蓝佛安表示,财政政策将更加注重扩大内需,推动畅通国内大循环,增强发展内生动力。针对当前经济运行中供强需弱的突出矛盾,综合运用赤字、专项债、贷款贴息等政策工具,加强财政、金融政策协同,激发有潜能的消费、扩大有效益的投资,建设强大国内市场。

近期事件回顾

近期事件回顾

通胀仍然制约债市

上周债市在多重因素影响下仍然维持震荡格局,地缘冲突持续发酵、市场风险偏好回落、权益资产大幅调整对债市形成利好,但国内基本面延续回暖、原油价格攀升、全球通胀压力激增均对债市下行构成制约。短端在税期资金面宽松环境下,表现偏强,利率曲线陡峭。

后续来看,基本面方面,1-2月消费、地产、基建数据均超预期,基本面延续回暖态势,国内通胀也超预期回升,对债市情绪形成一定扰动。但供需失衡问题仍然存在,内需仍然发力,当前经济修复动能仍需宽松环境支撑。短期内债市仍需关注美伊冲突导致油价大幅上升,带来的通胀压力;而后续复工复产进度以及3月基本面数据的表现也值得关注,若基本面延续回暖或进一步对债市形成压制。但当前资金面较为宽松,对债市形成支撑,短端强于长端,利率曲线陡峭。

数据来源:紫金天风期货研究所

税期资金面平稳宽松

逆回购余额处于低位

3.16-3.20 央行投放7天期逆回购2423亿元,买断式逆回购5000亿元,同时7天期逆回购到期1765亿元,买断式逆回购到期6000亿元,累计净回笼342亿元。

本周(3.23-3.27)7天期逆回购到期2423亿元、MLF到期4500亿元、政府债净缴款5664亿元,缴款规模小幅抬升,叠加临近跨季,资金面或出现小幅波动。关注央行公开市场投放情况。

数据来源:紫金天风期货研究所

税期资金利率平稳

上周资金面在税期扰动以及央行逆回购投放低于季节性环境下,仍然保持平稳宽松。资金未出现明显分层现象,R007与DR007平均利差在5.77bp左右。DR001较上周下行0.09bps至1.32%,DR007较上周下行4.07bps至1.42%。

数据来源:紫金天风期货研究所

收益率曲线陡峭

3月20日Shibor1周收于1.42%,较上周下行4.00bps;1年期国债收于1.26%,较上周下行2.00bps;10年期国债收于1.83%,较上周上行1.55bps。上周债市在多重因素影响下仍然维持震荡格局,地缘冲突持续发酵、市场风险偏好回落、权益资产大幅调整对债市形成利好,但国内基本面延续回暖、原油价格攀升、全球通胀压力激增均对债市下行构成制约。短端在税期资金面宽松环境下,表现偏强,利率曲线陡峭。3月商业银行质押式回购成交量较上月同期有所增加,日均成交量在85273.27亿元,较上月增加11735.16亿元。

数据来源:紫金天风期货研究所

存单发行利率延续下行

26年3月票据利率延续震荡修复,但整体仍处于偏弱水平,表明3月信贷投放修复力度偏弱。

同业存单发行利率下行,1年期股份行发行利率3月20日收于1.53%,较上周下行3.10bps,同业存款利率调降预期推动存单配置需求增加,存单发行利率延续下行,来到相对低点。

数据来源:紫金天风期货研究所

一级市场发行跟踪

政府债缴款规模上升

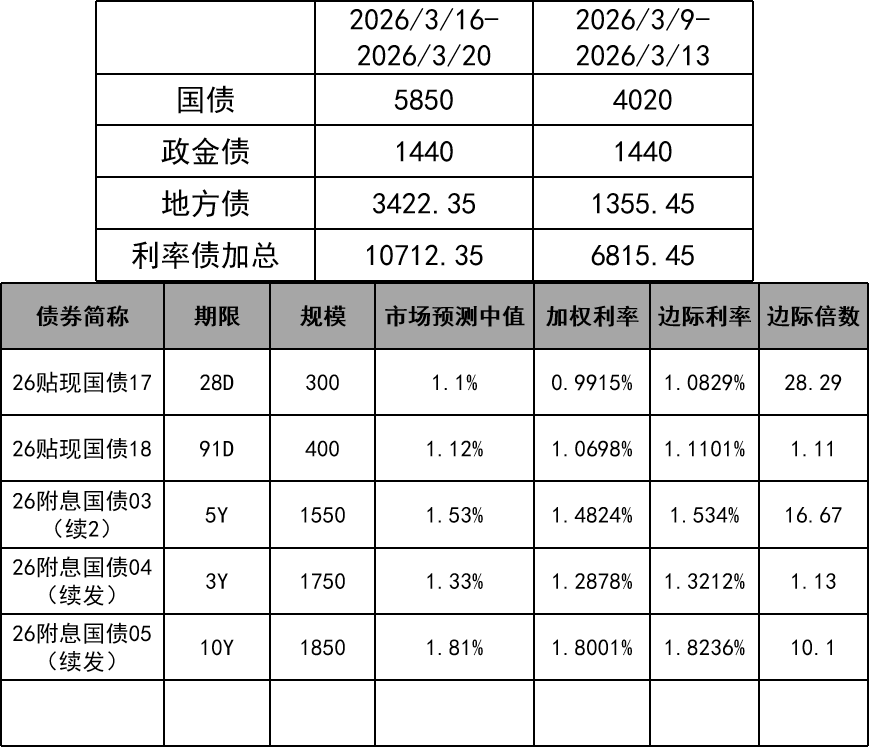

上周国债发行情况较好,加权利率均低于市场预测中值。国债累计发行5850亿元;地方债累计发行3422.35亿元。

本周(3.23-3.27)国债计划发行1750亿元,地方政府债计划发行3085.58亿元,政府债总发行规模环比下降,但缴款规模上升。

数据来源:紫金天风期货研究所

供需弱修复

高频开工率偏弱

数据来源:紫金天风期货研究所

消费修复乏力

数据来源:紫金天风期货研究所

制造业延续淡季回落

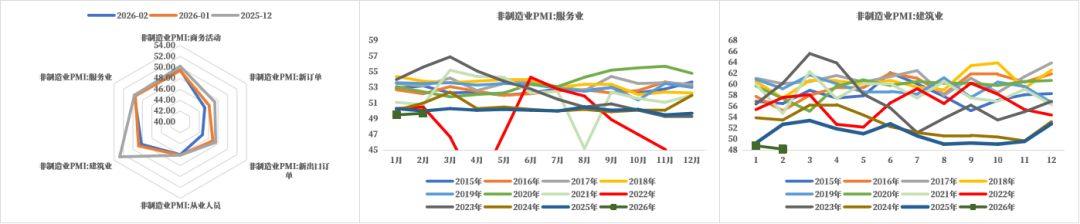

3月4日,国家统计局公布2月PMI指数,综合PMI产出指数录得49.5%,较上月回落0.3个百分点;制造业PMI指数为49.0%,较上月回落0.3个百分点;非制造业PMI指数为49.5%,较上月回升0.1个百分点。

2月制造业PMI延续回落。其主要原因在于春节假期带来的季节性影响,长假以及低温天气对企业排产和户外施工作业有比较明显影响,需求端收紧,企业生产活动放缓。但26年以来制造业PMI持续处于历年同期低位,表明当前经济修复动能有待加强,关注后续复工复产强度以及两会政策落地情况。

2月制造业PMI还呈现以下特征:制造业季节性淡季和地缘影响,国内外需求均延续收缩,订单类指数大幅下行;生产类指数季节性回落至荣枯线下方;较为积极的是原材料价格增势有所放缓,而产成品价格上涨较为稳定,两者价差有所收窄,企业成本端压力减轻,有利于后续企业利润进一步修复。

数据来源:紫金天风期货研究所

服务业景气小幅反弹,建筑业延续回落

2月服务业PMI录得49.7%,较上月回升0.2个百分点;建筑业PMI录得48.2%,较上月回落0.6个百分点。

服务业方面,春节假期效应显现,零售业、住宿业、餐饮业和航空运输业等消费相关服务业受假期效应影响,维持高景气度,商务活动指数均较上月进一步提升。消费相关服务业是推动服务业PMI小幅回升的主要因素,但整体服务业PMI仍处于荣枯线下方,景气度水平有待提高。

建筑业PMI延续回落,并处于历史低位。一方面,在春节因素影响下,建筑企业施工活动和项目需求仍延续淡季特征;另一方面建筑业新订单指数持续处于收缩区间,表明建筑业需求尚未有明显改观。但土木工程建筑业业务活动预期指数升至54%以上,表明企业对节后复工复产持乐观预期。

数据来源:紫金天风期货研究所

基差与价差

T多空比震荡回升

中短端基差处于0轴上下波动;超长端基差波动较大,当前处于相对偏强水平。

T多空比近期震荡回升。

数据来源:紫金天风期货研究所

资金利率与国债期货

数据来源:紫金天风期货研究所

利率曲线走陡

数据来源:紫金天风期货研究所

联系人:刘晓元

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

0人