转债市场,“杀溢价”行情再次上演

随着近期市场行情波动加剧,转债市场“杀溢价”行情再次上演。

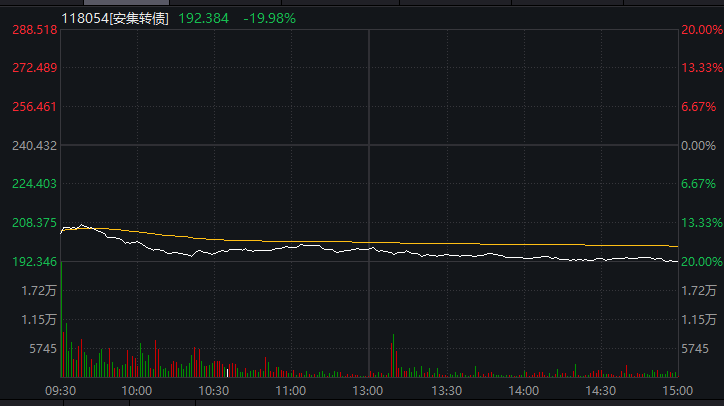

今日(3月3日),安集转债大跌近20%,跌幅超过正股(安集科技,-5.56%);百川转2也以超过15%的跌幅紧随其后;微导转债、鼎捷转债、永02转债等多只转债也以超过正股的跌幅下跌。

转债市场“杀溢价”一幕上演,一方面和近期市场行情波动加剧有关,另一方面也和相关公司提前赎回可转债有关。市场分析人士指出,上市公司提前赎回可转债将导致可转债的时间价值减少,从而使得可转债的转股溢价率快速抹平,甚至出现转负的情形。投资者需深度剖析条款博弈,及时进行调整,方能避免不必要的损失。

安集转债大跌近20%

今日,安集转债在披露提前赎回的公告后,价格出现大跌情形。今日开盘,安集转债跌15.15%,随着市场行情走弱,该转债的价格继续下探,一度触及跌停,最终收盘大跌19.98%,报192.384元/张。

安集转债价格大跌主要是因为公司决定实施强赎,带来了期权价值的下降。3月2日晚,安集科技发布提前赎回“安集转债”的公告。因为触发了提前赎回条款,安集科技决定提前赎回安集转债,而强制赎回的价格为100元面值加当期利息,由于安集转债的价格较高,投资者不及时操作将面临较大损失。

同时,由于安集转债在发布提前赎回公告前,存在一定转股溢价,公告发布后,市场快速“杀溢价”,收盘时的转股溢价率降到为负值,为-0.69%。

无独有偶,百川转2也出现同样一幕。行情数据显示,今日开盘,百川转2高开3.84%,但随后该转债的价格持续下跌,收盘时的跌幅达15.32%。百川转2对应的正股百川股份(002455)开盘后持续下跌,并在开盘后不久封住跌停板,正股价格下跌影响转债投资者信心,百川转2收盘时的转股溢价率为-3.86%。

除了受正股跌停影响,百川转2的一则公告,或也是今日价格走低的诱因之一。3月2日晚,百川股份公告称,2月3日至3月2日,公司股票已有14个交易日的收盘价不低于百川转2当期转股价格的130%,若未来触发百川转2的有条件赎回条款,公司有权决定按照债券面值加当期应计利息的价格,赎回全部或部分未转股的百川转2。

可转债作为一种特殊类型的债券,持有人有权将可转债转换为公司股票。不过,为了促进相关持有人转股,可转债一般设有提前赎回条款,即达到一定条件,可以提前赎回公司发行的可转债,促进投资者及时转股。

一旦转债宣布执行强赎,转债价格通常将迅速向转债平价靠拢,转股溢价率将被压缩至低位。据申万宏源研究,转债执行强赎时一般会强制转股,因此转债价格要对齐平价,转股溢价率会被压缩至零附近,因此仅从估值角度出发,转债执行强赎也会通过压缩溢价率的方式对转债价格产生负面影响。

转股溢价率转为负数,意味着投资者对强赎带来的冲击有所担忧。申万宏源表示,在转债执行强赎过程中,投资者需要重点关注以下三点:

1.余额较大的转债强赎预期往往偏强,故而因强赎预期导致的估值压缩时点也相对较早。

2.转债宣布强赎后转股进度加快,流通股本增加往往会对正股股价产生冲击,因此在转债正式公告强赎后正股往往表现不佳,余额越大、股权稀释比例越高的转债正股股价承压越明显。

3.转债公告强赎后剩余规模会大幅减少,加上转股利空出尽后正股有阶段性反弹需求,易被资金炒作而导致其价格大幅波动,也被称为“赎回末日轮”,尤其是余额较小、热门题材的转债易出现“末日轮”。

如何看待近期转债估值调整

对比中证转债指数和上证指数近期的走势来看,中证转债指数表现明显弱于上证指数,甚至出现回调走势。从各价格区间的调整幅度来看,据申万宏源研究,近期,140元以上高价转债转股溢价率压缩最为明显,包括新券、次新券等,中低价区间转股溢价率也有所压缩。

对于近期转债估值压缩情况,申万宏源认为,可能与科技板块预期不佳、转债供给放量预期等有关。短期来看,地缘冲突、海外科技股下跌等利空因素可能会对高价转债产生一定冲击,但国内风险偏好韧性较强,估值主动压缩后转债性价比有望显现。

往后看,天风证券(601162)预计,供给预期放量的背景下,转债整体估值中枢或将承压。而随着估值调整,部分转债的交易价值或再次显现,可持续关注估值回落至历史相对合理区间的个券。对于进入强赎计数期的转债,剩余期限较长、行业与正股基本面预期较好的品种,可在溢价快速压缩后关注其性价比提升的博弈机会。

东方证券则表示,长期来看,适度增加供给对于可转债市场的持续健康发展实则有利,后续转债市场的走势关键仍取决于正股表现。在慢牛预期未改、固收+产品的配置需求逻辑未被打破的背景下,转债市场出现持续大幅杀估值的风险较小。

0人