万科债务危机,超340亿险资退无可退

文|辛苔编辑/马会来源、燕梳师院

房地产行业长期处于低迷状态,曾经的地产“一哥”正深陷至暗时刻。从1984创立到确立住宅开发主业并成为行业龙头,万科的发展并非一帆风顺。

期间,经历了从多元化到专业化,再到转型城市配套服务商的多次战略调整,穿越了1994年“君万之争”与2015年“宝万之争”等控制权风波,最终于2017年引入深铁集团作为大股东,逐渐打下“新国企”的烙印。

然而,2025年状况百出。创始人王石时代的核心人物郁亮卸任董事会主席,深铁集团董事长辛杰接任,随后辛杰辞去董事长职务,最终由黄力平接任。公司2024年度面临预计高达450亿元的巨额亏损。如今,万科提出一笔原定于12月15日到期的20亿元中期票据展期方案,计划将兑付推迟至2026年12月,且未设首付款。

而保险资金作为万科非标资产的重要持有方,其动向与万科的债务解决方案紧密相连。

万科“赖账”

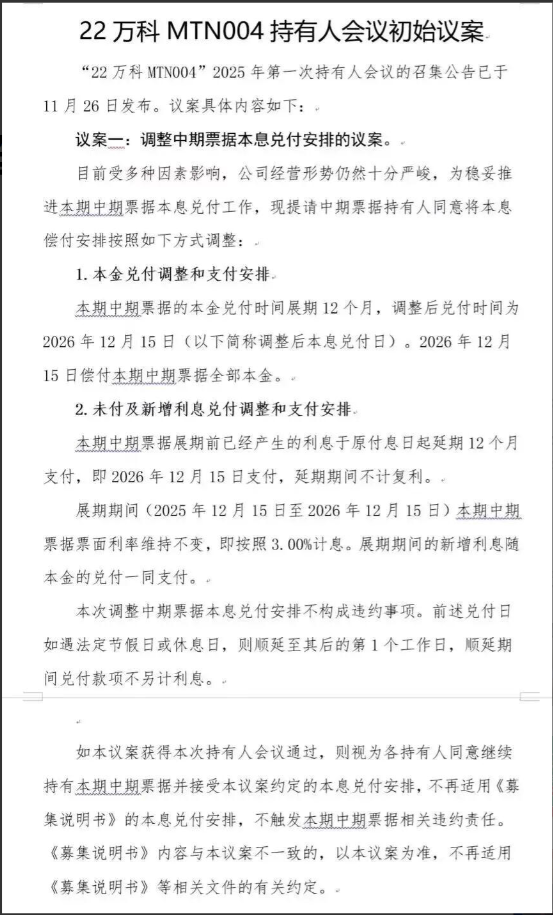

2025年12月,万科对一笔“余额为20亿,票面利率为3%”的中期票据提出展期方案,拟将兑付时间延后两年至2026年12月。根据方案,调整后的票面利率维持不变,已经产生的利息与展期期间的新增利息均在展期到期日随本金一次性兑付。

可见,万科已正式放弃按时兑付到期公开债务,此举在市场看来,无异于“赖账”。

这笔原定于2025年12月15日到期的“22万科MTN004”债券,提出的方案是本金及利息全额展期一年,且首付比例为0。而这也打破了房地产行业债务化解中“首次展期需支付部分诚意金”的不成文惯例。

事实上,万科的债务问题并非突然出现的。2024年,公司净亏损达495亿元。进入2025年,经营情况仍未见好转,截至前三季度,再亏280亿元,短期债务高达1513亿元,而货币资金仅656.8亿元,现金短债比跌至0.43的危险水平。

尽管大股东深铁集团已累计输血超300亿元,但支持方式已从信用借款转向需资产抵债的担保借款,释放出“不再无条件兜底”的信号。

消息公布后,市场便给出了消极态度。万科股票与债券双双大跌,多只债券甚至触发临时停牌。截至12月4日收盘,当前股价4.97元,较昨日收盘价5.01元下跌0.04元,跌幅达0.8%。从近几个交易日来看,其股价从5.48元附近持续下跌,至12月4日最低下探至4.91元,五日最大跌幅超10%。从历史高点来看,万科股价累计跌幅已经接近90%,市场信心几近冰点。

险资成焦虑群体

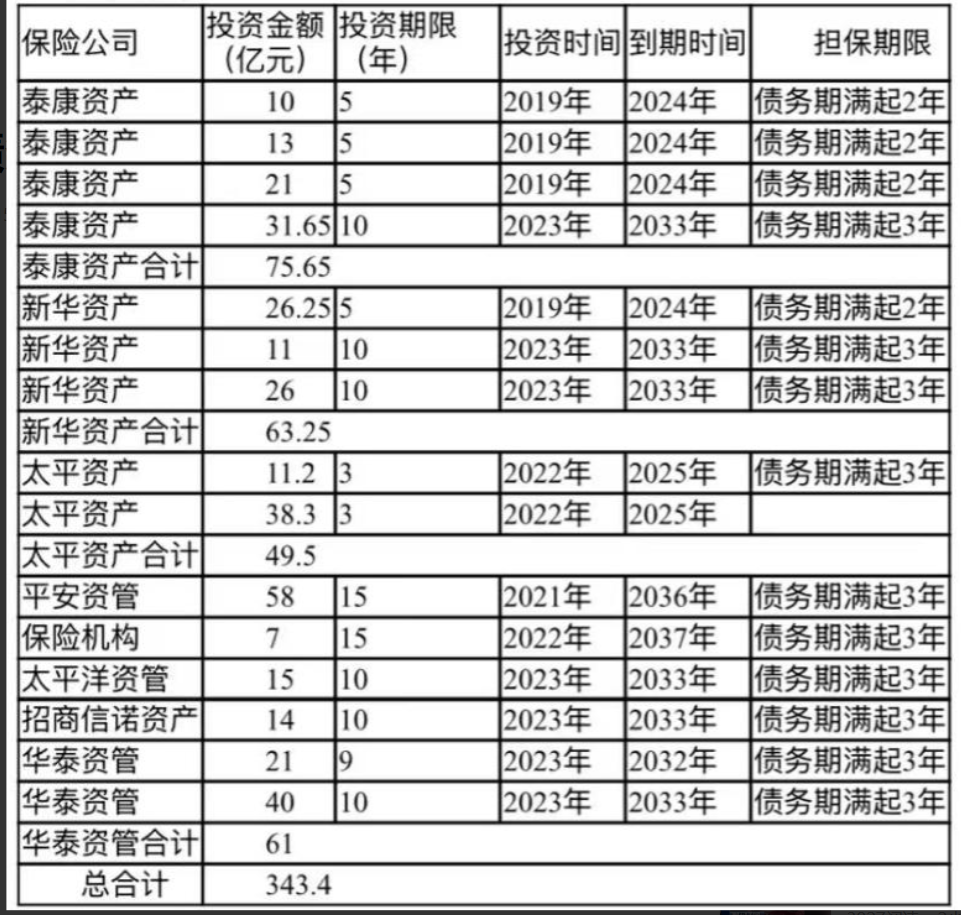

比市场更焦虑的是险资。据不完全统计,泰康资产、新华资产等七家保险资管公司,通过债权投资计划等非标产品,已向万科投入超340亿元资金,如今这些资金都面临兑付风险。

时间回到2019年12月至2023年7月,新华资管、泰康资管(隶属泰康保险集团)、华泰资管(华泰保险旗下)、太平洋资管(中国太保(601601)601601.SH旗下)、太平资管(中国太平0966.HK旗下)、以及平安资管和平安养老(均属中国平安601318.SH),招商信诺人寿旗下的招商信诺资管,共七家保险资管公司合计注册登记了23笔以万科项目为底层资产的债权投资计划。这些计划大多以万科持有的地产开发项目或运营中的商业物业作为抵押支撑,合计注册规模高达402.14亿元。

需要指出的是,“注册规模”并不等于实际放款金额。按照行业惯例,注册额度往往高于最终落地资金。根据可查数据,自2019年以来,万科通过此类保险系不动产债权计划实际融资约343.4亿元。

其中,新华资产与泰康资产的风险敞口尤为突出。万科2023年度第四期中期票据募集说明书显示,截至2022年底,在其前十大非传统融资合作方中,新华资产独占五席,累计提供借款约97.82亿元;泰康资产亦占据两席,合计出资46亿元。

其中,新华资产、泰康资产在万科的存量债务敞口较大。万科2023年度第四期中期票据募集说明书显示,截至2022年末,在万科发行人金额排名前十的非传统融资明细情况表中,新华资产占了5位,合计借款金额约97.82亿元;泰康资产占据两席,合计借款资金46亿元。

今年1月,万科A曾发布公告,披露为其控股子公司武汉誉天兴业置地有限公司的一笔保险资管融资提供担保延期安排。该笔融资最初于2019年通过新华资产设立的不动产债权投资计划完成,原定到期日已被延至2026年12月31日,展期长达两年。

公告进一步说明,万科对这笔债务承担连带责任保证担保,担保期限覆盖全部债务履行期满后两年。这意味着,即便项目公司无法兑付,保险公司仍可直接向万科追偿。眼下,万科自身流动性已捉襟见拙,这份“兜底承诺”的含金量恐怕已大打折扣。

退无可退

当前,保险公司正面临“退无门、守亏本”的艰难局面。一方面,退出困难。由于险资的投资多数与具体的万科项目或物业绑定,底层资产流动性差,难以在短期内变现或转让。若强行抽贷,可能加速万科流动性枯竭,导致更坏的结果。

另一方面,坚守风险。同意展期虽可避免立即违约,但万科的经营基本面未见好转,未来能否如期兑付存在巨大不确定性。如果万科最终仍需债务重组,参考其他房企案例,险资可能面临本金大幅削减的风险。

万科事件不仅是一次企业危机,更对保险业和房地产市场投下震撼弹。

对保险行业而,正遭遇三重冲击。其一,投资端收益承压,万科这类曾被视为“压舱石”的标的出险,导致险资固收类投资出现缺口,叠加华安财险等案例的示范效应,行业整体投资收益率可能进一步下行;其二,流动性管理承压,险资需应对保单兑付需求,债券展期直接导致资金回笼受阻,部分中小险企已出现现金流紧张现象;第三,风险偏好收缩,多家险企已明确收紧地产投资,中国人寿(601628)已于2024年退出万科前十大股东名单,不再持有其任何债券。

对房地产行业而言,万科的举动释放出更危险的信号。与恒大等民企不同,万科具有国资背景,其债务展期意味着行业风险已从中小房企蔓延至头部企业。市场担忧,37亿元“22万科MTN005”将于12月底到期,极可能步其后尘寻求展期。这种预期已引发连锁反应,房企融资环境进一步恶化,穆迪、惠誉等机构纷纷将万科评级下调至投机级,境外融资渠道基本关闭。

但万科并非下一个恒大。深铁的国资背景为其提供了信用背书,Pre-REIT基金等资产盘活手段也在推进,目前展期仍是“以时间换空间”的策略,而非实质性违约。

总之,万科与险资的债务博弈仍在继续,340亿非标敞口的未来尚无定论。

0人