股债跷跷板效应凸显,资产配置的底层逻辑

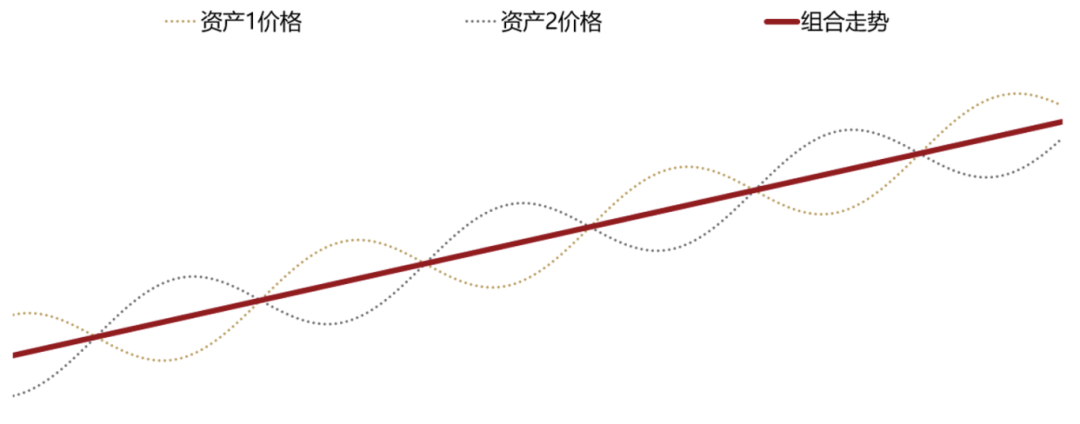

我们先通过一张示意图直观感受资产配置的重要性与意义。资产价格总会波动,无论是国内外资产,拉长到年度维度看,大多呈现震荡上行的特征。假设我们有两类资产,走势不同且呈一定负相关,但长期均震荡上行,若两者收益率相近,单独选择任一资产都可行,但更优解是做资产配置——将资金各50%分配给两类资产。在理想情况下,这两类资产长期收益率均上行,但受宏观因素、基本面、资金结构等影响,各自会出现阶段性回撤,而分散配置后,虽长期收益率与单独持有相近,但资产回撤和波动会大幅降低,能显著改善投资持有体验。

这张图生动揭示了资产配置的核心逻辑:寻找相关性较低的资产进行资金分散,也就是我们常说的“不要把鸡蛋放在同一个篮子里”,通过分散配置降低组合波动风险,提升持有体验。

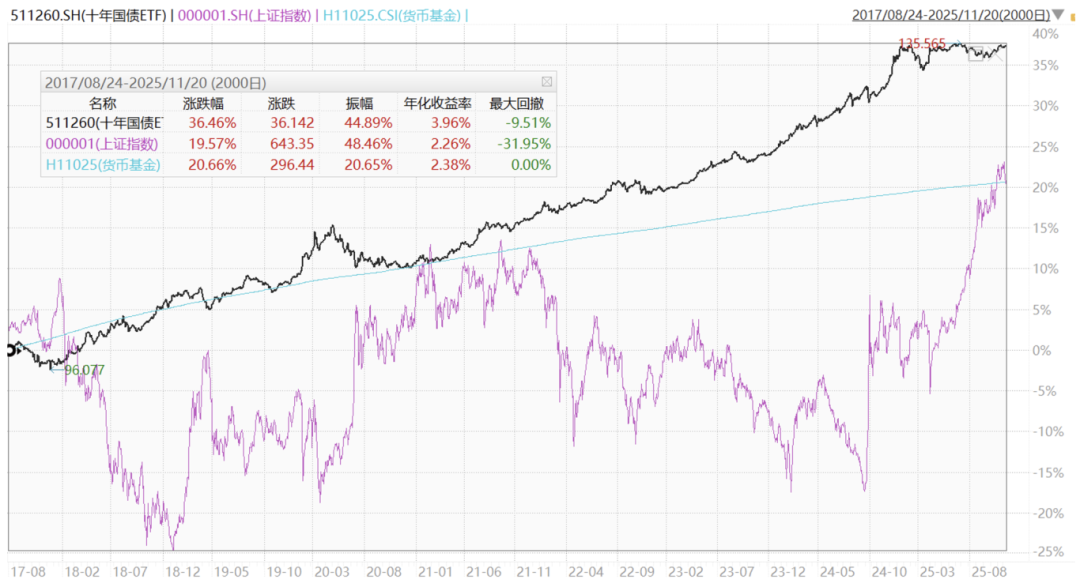

回到股债跷跷板效应,今年股票市场表现相对较好,债券市场则偏波动。我们选取了十年国债ETF(511260)、上证指数以及货币基金指数这三个常见资产指数,从提取的价格走势显示,三类资产特征截然不同:黑色曲线是十年国债ETF(511260)成立以来的走势,波动较大的紫色曲线是上证指数的走势,蓝色曲线是货币基金的走势。

上证指数虽突破近10年新高,但长期波动剧烈。而十年国债ETF自2017年8月上市以来,净值走势屡创新高,8年累计涨跌幅达36%左右,不仅高于同时期上证指数的涨跌幅,收益表现更优,且波动回撤更小。货币基金则走势平稳,收益率相对偏低。由此可见,从长期视角来看,债券类资产是较为优质的配置选择。

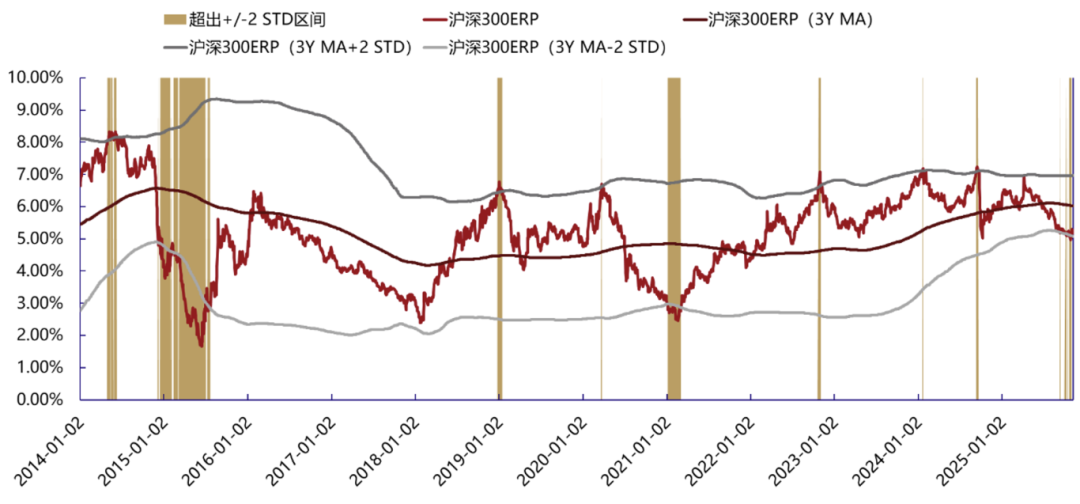

股债跷跷板效应背后有其逻辑:市场上有不少灵活资金,比如普通投资者的资金、混合类基金资金以及保险类资金,这些资金会在股债两大类资产之间流动。当某一类资产未来预期向好或形成赚钱效应时,就会吸引资金流入,进而推动该资产价格持续走高。但拉长时间维度看,股债跷跷板存在均值回归现象,我们常用“股权风险溢价率”这一指标观测——通过对比股债两类资产的估值与收益,揭示当下哪类资产更具性价比。

数据来源:银河证券研究所,更新至2025年11月7日

图中红色曲线是沪深300股权风险溢价率的变化情况,中间相对平滑的深红色曲线是其三年移动平均,上下两条曲线(深灰色与浅灰色)分别是三年移动平均的正两倍标准差和负两倍标准差。自2014年以来,风险溢价率指标大多在正负两倍标准差区间内运行,当指标触及或超出这一区间时,往往会迎来反转:触及上行边界时,提示股票资产可能被低估,此时买入股票更具性价比;触及下行边界时,说明股票资产可能被高估或债券资产被低估,此时债券资产更具性价比。

从最新数据来看,今年4月时股票资产曾表现出高性价比,但随着股票类资产逐步上涨,上证指数突破4000点后,大家对其进一步上涨的预期有所降低。从股权风险溢价率这一量化指标来看,此时债券类资产其实更具性价比。

在此背景下,十年国债ETF(511260)核心价值凸显。十年国债ETF(511260)是唯一跟踪上证十年期国债指数的产品,持仓透明无风格漂移,历史上每年均实现正收益,具备低波动、稳健收益特征,且支持日内回转交易、质押加杠杆等功能,综合费率仅0.2%,操作便捷、成本优势显著。结合年底债券配置的历史规律与明年宽松政策预期,十年国债ETF(511260)是震荡市中平衡组合风险、把握债市机会的优选工具,当前具备较高布局价值。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

0人