信用评级行业迎深度重塑:从“服务发行人”转向“服务投资人”

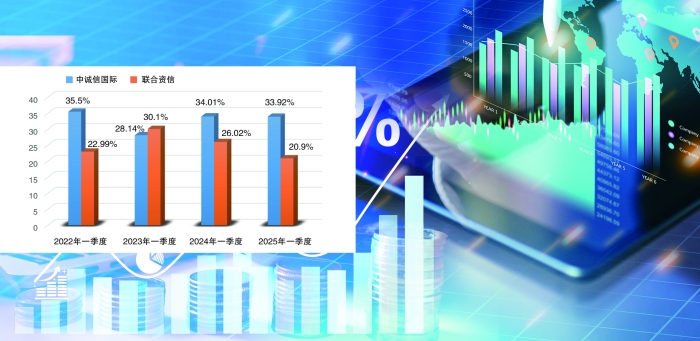

2022年至2025年中诚信国际和联合资信市占率统计 张大伟 制图

随着强制评级政策取消、债市扩容提速,信用评级行业步入深度转型期。头部评级机构加快巩固市场份额,差异化竞争格局逐步显现;行业重心从“服务发行人”向“服务投资人”转移,评级的风险定价与前瞻预警功能不断增强。

面对新兴债券品种和新技术浪潮,多家评级机构正在推进市场化、科技化、国际化,构建多维度、精细化的信用服务体系,力求在复杂多变的市场环境中占据先机。

头部机构强者恒强

自2021年取消强制评级政策落地以来,评级机构间的竞争格局悄然生变。信用评级行业逐步走出“政策驱动”阶段,迈入“市场导向”新周期。头部机构竞争格局趋稳,评级服务更加多元、专业与技术化。

据上海证券报记者不完全统计,2022年一季度,14家评级机构共承揽债券产品1879只,同比下降23.65%。中诚信国际以35.5%的市占率居首,联合资信(22.99%)、上海新世纪(13.41%)等机构分列其后。2023年一季度,债市回暖带动评级需求反弹,债券承揽数量大幅反弹至2395只。联合资信市占率达30.1%,首次超越中诚信国际(28.14%),跃居榜首,一度形成“双雄争霸”的竞争格局。

进入2024年一季度,行业再度调整。评级机构承揽债券数量小幅回落至2246只,但对非金融企业类主体评级数量大幅上升,显示出评级服务需求更加结构化。中诚信国际重新夺回领先优势,市占率升至34.01%,联合资信则降至26.02%。

2025年一季度,评级机构数量增至15家,承揽债券数量达2609只。中诚信国际以33.92%的市占率稳居龙头,联合资信占比进一步下滑至20.9%,差距拉大。头部六大机构合计市占率已超90%,行业“马太效应”愈发显著。

各主要评级机构也在持续优化定位,积极探索绿色金融、跨境评级等细分赛道,力求在分化中突围。

中诚信国际作为国内市占率最高的评级机构,近年来率先布局绿色评级与指数服务,形成多元生态链。其同时具备中国证监会、香港证监会及欧盟评级资质,是内地唯一获中、港、欧三地评级资质的机构。联合资信成立于2000年,其金融机构发行市场占有率连续四年保持行业第一,国际化业务稳步发展,熊猫债市场占有率接近50%,稳居行业第一。东方金诚则背靠中国东方资产管理公司,在地方政府债、绿色债券等产品中均占据优势。中证鹏元依托全面的产品体系和动态模型更新能力,在熊猫债、非标资产评级等创新品种中表现突出,绿色金融评级能力持续增强。

盈利模式多元化加速

尽管主营业务情况有所分化,信用评级行业在服务效能与创新业务结构方面均呈现积极变化。

联合资信总裁万华伟表示,2024年信用评级的前瞻性显著提升,企业首次违约前的平均预警期从2023年的562天延长至747天,为投资者风险管理提供了更充裕的时间窗口,评级结果的风险揭示能力显著增强。

与此同步推进的,还有评级行业的制度性变革。数据显示,2024年无评级债券期数占比升至63.55%,较上一年提高7.17个百分点,反映出市场化机制的逐步生效。万华伟表示,评级机构竞争重心也随之转变,从以发行人为核心的“服务导向”过渡到以投资人为核心的“质量导向”,评级定价与公信力成为行业新的评价标准。

在评级需求结构变化的背景下,评级机构亦在加快寻求“第二增长曲线”。以信用数据库、估值服务、风险预警工具与绿色金融认证为代表的非评级业务快速崛起。非评级业务的扩展不仅丰富了服务内容,也有效增强了评级机构的抗周期能力与市场黏性。

联合资信方面透露,其2024年研发的债券估值体系已覆盖城投、产业、金融三大类,日估值债券超3.2万只。其投资人服务产品平台的用户达到280家,并接入东方财富(300059)、同花顺(300033)、QTrade等主流终端平台。

尽管亮点频现,但部分深层次问题仍掣肘评级行业可持续发展。

大公国际表示,目前评级业务集中在传统金融与城投平台,对绿色经济、科技创新企业及中小微主体的覆盖明显不足。与此同时,区域服务不均,中西部与县域地区评级资源分布较为薄弱,难以全面支持多元化实体经济的融资需求。

在盈利机制方面,当前普遍采用的“发行人付费”模式引发业内对评级独立性的担忧。虽有监管文件禁止评级虚高、低价竞争等行为,但实际执行中仍存空档,行业公信力提升任重道远。

此外,评级行业在数字化转型方面进展缓慢。多数机构依赖传统分析模型,数据采集标准不一,复合型数字人才储备不足,人工智能与大数据技术在实际业务中的深度应用尚不成熟,亟需行业层面统一标准与监管指引,以平衡技术创新与合规风险。

盈利结构单一亦是行业面临的长期挑战。评级业务收入普遍占比超过95%,一旦债市景气度下行,评级机构抗风险能力将受到明显考验。

市场化、科技化、国际化同步推进

针对当前经济结构与债券市场的新变化,多家评级机构正在积极重塑服务架构,推动从传统“债项评级”向“多维信用服务”转型,力图在差异化服务中寻求新增长点。

据了解,多家机构正在试水“双轨付费”机制:基础层维持发行人付费,保障服务广度;创新层则探索面向投资人的定制化增值服务,包括压力测试、行业对标、信用数据库订阅等,按资产管理规模实现分层定价。这一做法有望打破单一付费模式所带来的公信力与商业价值博弈,推动行业健康可持续发展。

据记者了解,目前不少评级机构在提供基础信用评级的同时,正逐步拓展服务边界,延伸至宏观经济分析、REITs等新兴资产类别的研究支持,力图以多元化产品体系提升整体服务价值。

联合资信则透露,其子公司联合国际在国际市场的竞争力正在不断提升,与国际机构的差距已逐步缩小。截至2024年末,联合国际在香港市场的信用评级累计客户数明显超过国际三大评级机构。

提升评级的独立性与定价功能,是行业高质量发展的核心。面对未来将推出的更多科创债,多家评级公司也表示将全力构建新的评级模型,抓住新机遇。

此外,面对数据驱动趋势与AI大模型崛起,评级行业正加快迈入“科技赋能”的新时代。

有评级机构人士向记者介绍,当前已有多家评级机构围绕AI开展系统性布局。一方面,通过引入机器学习、大模型等工具,提升对海量数据(603138)的识别与处理能力,辅助完成风险评分、动态调整与预警建模;另一方面,着力打造内部数据平台与算法标准,完善数据收集、清洗、融合流程,提升建模稳定性与可解释性。

0人