债市早报:月初资金面整体转松,债市波动走强

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】3月3日,月初资金面整体转松,主要回购利率继续下行;债市整体走强;转债市场主要指数集体收跌,转债个券多数下跌;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【全国政协十四届三次会议举行新闻发布会,让新质生产力释放更加强劲动力】全国政协十四届三次会议3月3日举行新闻发布会。大会新闻发言人刘结一向中外媒体介绍本次大会有关情况。据刘结一介绍,全国政协十四届三次会议将于3月4日下午3时在人民大会堂开幕,3月10日上午闭幕,会期6天。他表示,全国政协将坚持以高水平履职服务高质量发展,为书写中国式现代化新篇章贡献政协力量。大力推动新质生产力发展是全国政协议政建言重要着力点。全国政协将持续发挥自身优势,让新质生产力释放出更加强劲的动力。

【2月财新中国制造业PMI升至50.8,为近三个月最高】受春节假期后员工返岗复工的推动,2月制造业生产经营活动加快扩张,景气水平回升。3月3日公布的2月财新中国制造业采购经理指数(PMI)录得50.8,较1月回升0.7个百分点,为近三个月来高点,制造业生产经营活动扩张加速。

【央行副行长宣昌能出席二十国集团财长和央行行长会议】日前,二十国集团(G20)主席国南非在开普敦召开今年首次G20财长和央行行长会,讨论了全球经济形势、国际金融架构、金融部门改革、可持续金融等议题的全年工作安排。央行副行长宣昌能出席会议并发言。宣昌能在发言中表示,中国经济持续回升向好,中国人民银行在推动落实金融改革、促进跨境支付发展等方面取得了务实成果。中国人民银行作为G20可持续金融工作组联合主席,将继续与各方共同推动今年工作取得积极成果。

(二)国际要闻

【美国2月ISM制造业指数趋近停滞,价格指数创两年半新高】3月3日,ISM公布的数据显示,美国2月ISM制造业指数50.3,不及预期值50.8和前值50.9。重要分项指数方面,新订单指数48.6,远不及预期值54.6,前值为55.1;生产指数回落至50.7,上月曾急剧上升至去年3月以来的最高水平;就业指数47.6,预期值50.1,前值为50.3;物价支付指数62.4,大幅高于预期值56.3,前值为54.9;供应商交货时间指标创下2021年9月以来的最大月度增幅,推动了整体制造业PMI指数的扩张。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格涨超9%】3月3日,WTI 4月原油期货跌约2%至68.37美元/桶;布伦特5月原油期货跌1.6%至71.62美元/桶;NYMEX天然气价格收涨9.06%至4.165美元/盎司。

二、资金面

(一)公开市场操作

3月3日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了970亿元7天期逆回购操作,操作利率为1.50%。数据显示,当日有2925亿元逆回购到期,因此单日净回笼资金1955亿元。

(二)资金利率

3月3日,月初资金面整体转松,主要回购利率继续下行。当日DR001下行6.75bp至1.788%,DR007下行26.63bp至1.860%。

数据来源:东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月3日,上周末公布的2月制造业PMI超预期回升,显示短期内基本面回暖势头尚在,早盘债市一度走弱,不过跨月后资金面转松,叠加股债跷跷板效应,债市整体走强。截至北京时间20:00,10年期国债活跃券240011收益率下行1.75bp至1.710%,10年期国开债活跃券240215收益率下行1.25bp至1.760%。

数据来源:东方金诚

债券招标情况

数据来源:东方金诚

(二)信用债

1. 二级市场成交异动

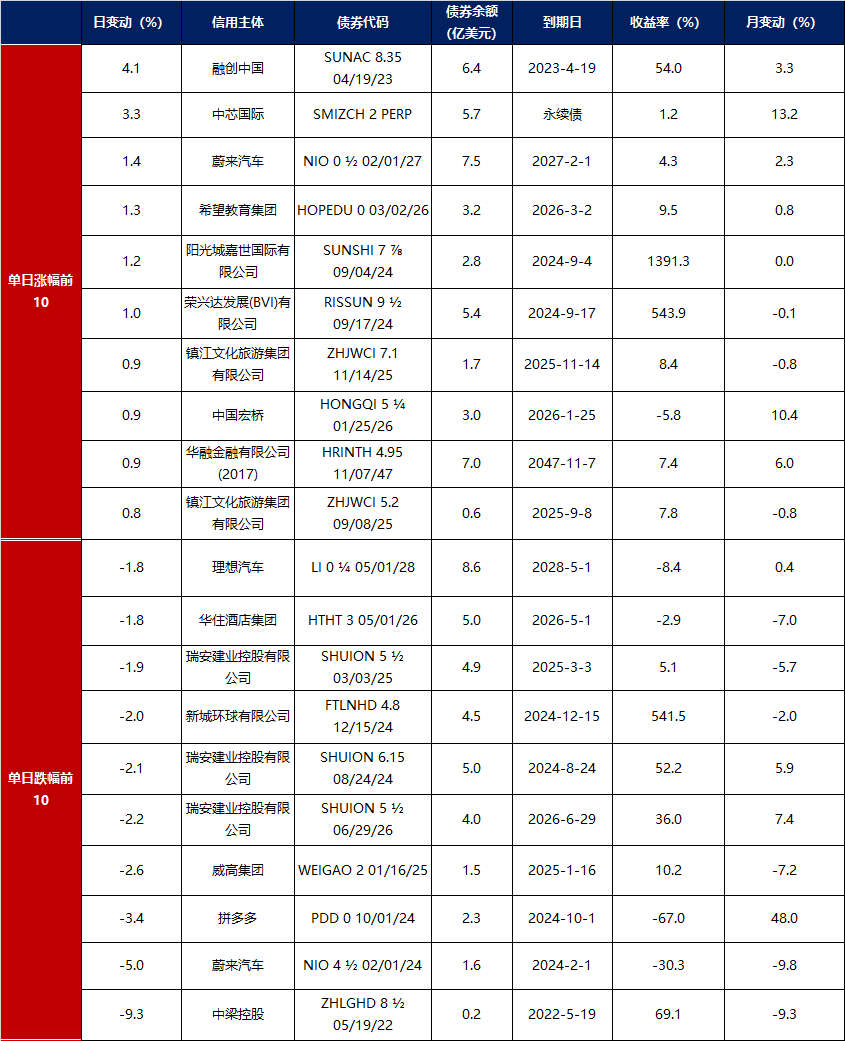

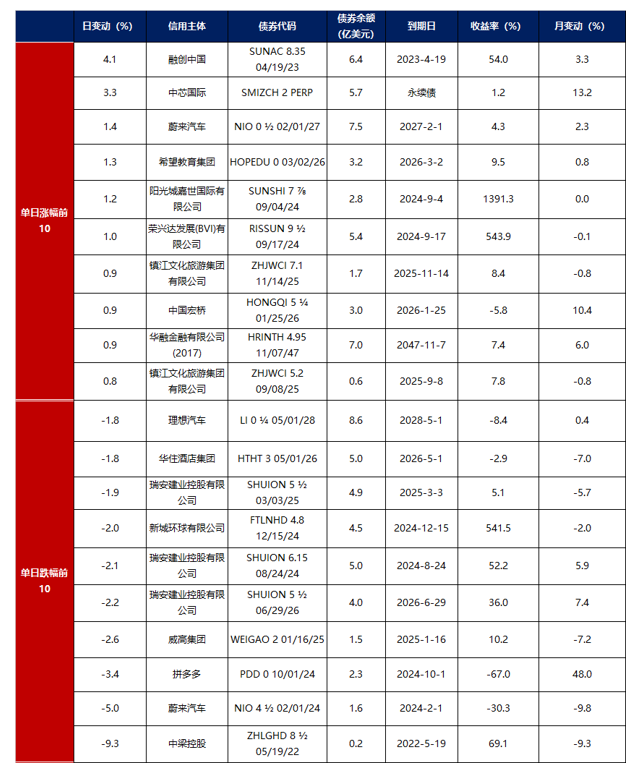

3月3日,1只城投债成交价格偏离幅度超10%,为“20上党国投债”跌超17%。

2. 信用债事件

东方集团(600811):公司公告预重整第一次债权人会议:未通过成都安德蔬菜食品股权转让、设立东方黑峪(海南)投资公司议案。

宝龙地产:公司公告,境外债重组计划失效,委任安迈为重组财务顾问。

新濠国际:公司公告,终止与雅居乐中山项目合作,提起仲裁追讨未履行付款。公司同时已对该投资成本进行1.04亿港元的减值处理。

富力地产:公司公告,进一步延长美元债RSA加入截止期限至3月31日。

洛阳国苑投资控股集团:公司公告,公司承兑逾期的55张商票(合计1.27亿元)均已结清。

濮阳开投:联合国际出于商业原因,撤销濮阳开投“BBB-”国际长期发行人评级和国际长期发行债务评级。

江苏运东:联合国际出于商业原因,撤销江苏运东“BBB”国际长期发行人评级。

雅居乐集团:公司公告,2月合约销售额为8.5亿元,同比下降45%;1-2月累计合约销售额16.4亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 3月3日,A股冲高回落,锂电池产业爆发,上证指数收跌0.12%,深证成指、创业板指分别收涨0.36%、1.20%,全天成交额缩量至1.66万亿元。当日,申万一级行业大多上涨,上涨行业中,有色金属涨超2%,电力设备、美容护理、基础化工涨超1%;下跌行业中,家用电器、通信跌逾1%,其余行业跌幅较小。

【转债市场主要指数集体收跌】 3月3日,转债市场继续下行,当日中证转债、上证转债、深证转债分别收跌0.47%、0.54%、0.33%。当日,转债市场成交额733.15亿元,较前一交易日放量39.45亿元。转债市场个券多数下跌,496支转债中,143支上涨,346支下跌,7支持平。当日上涨个券中,鼎胜转债涨停20%,惠城转债涨超6%;下跌个券中,威派转债跌逾11%,中富转债跌逾9%。

数据来源:东方金诚

2. 转债跟踪

3月3日,中富转债公告将提前赎回;雅创转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

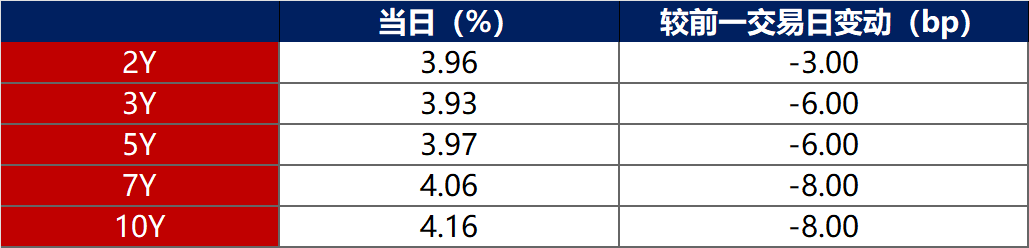

3月3日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至3.96%,10年期美债收益率下行8bp至4.16%。

数据来源:iFinD,东方金诚

3月3日,2/10年期美债收益率利差收窄5bp至20bp;5/30年期美债收益率利差保持在48bp不变。

3月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.36%。

2. 欧债市场

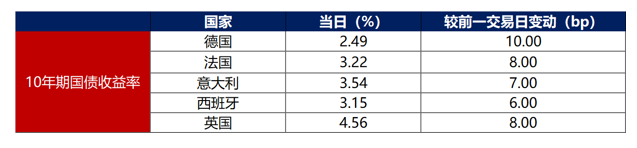

3月3日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行10bp至2.49%,法国、意大利、西班牙、英国10年期国债收益率分别上行8bp、7bp、6bp和8bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至3月3日收盘)

数据来源:Bloomberg,东方金诚整理

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

快递业务迎高峰 智能科技推动物流业加速跑

快递业务迎高峰 智能科技推动物流业加速跑

洞察“双11”电商平台新风向:重塑用户体验

洞察“双11”电商平台新风向:重塑用户体验

- 上海传重磅!重组潜力股名单出炉!

- 与小米合作推出新一代AI眼镜?歌尔股份回应:不便透露客户信息

- 离“不卖就禁”只剩两个多月!特朗普团队:将兑现承诺,拯救TikTok

- 涨停复盘:创业板指探底回升收涨1.11% AI应用方向集体走强

- 春节8天 2025年法定节假日安排来了

- 沪深 300 相对成长指数报3474.62点,前十大权重包含贵州茅台等

- 沪深 300 相对价值指数报4285.61点,前十大权重包含中国平安等

- 机构论市:目前指数上行的趋势并没有改变

- 【机会挖掘】低空经济政策频发 相关产业有望受益

10万亿化债如何影响银行业?业内称利好资产质量改善

10万亿化债如何影响银行业?业内称利好资产质量改善

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

政策引领上市公司抢抓机遇 商业航天驶入发展快车道

快手金融业务继续扩容,旗下预付卡支付牌照公司增资至1.73亿

快手金融业务继续扩容,旗下预付卡支付牌照公司增资至1.73亿

腾讯控股:第三季度收入1671.93亿元 同比增长8%

腾讯控股:第三季度收入1671.93亿元 同比增长8%