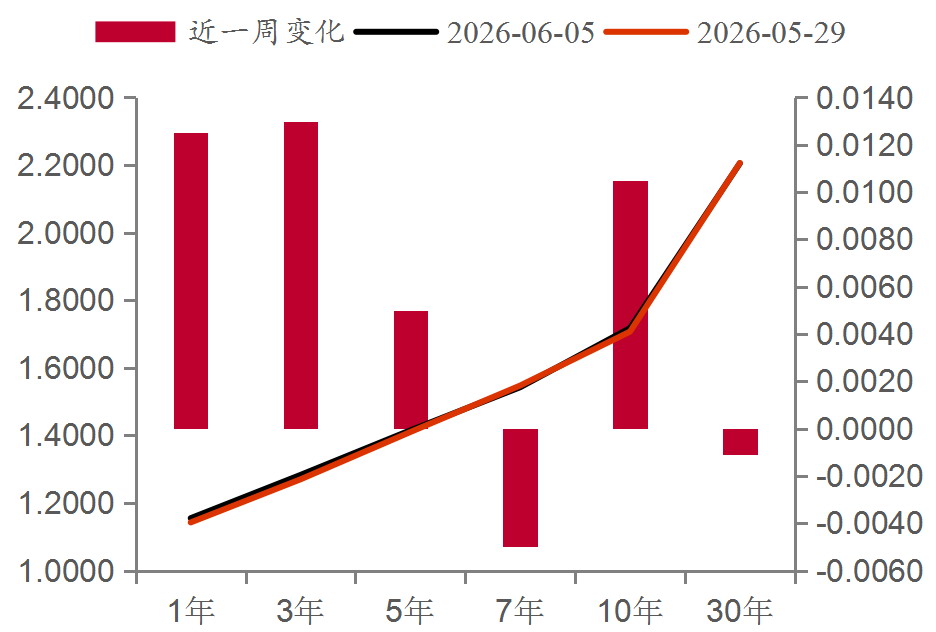

近期,受资金面边际收敛与基本面“K型”分化的双重影响,国债收益率曲线小幅走平。具体来看,5年期及以内利率债收益率小幅上行,5—7年期品种表现相对较强;10年期国债收益率始终未突破1.7%关口,30年期国债收益率则回落至2.2%附近。

图为近一周国债收益率曲线变化(单位:%)

具体来看现券表现:截至6月8日上午,5年期国债活跃券(250008)收益率报1.43%,较5月末上行2BP;10年期国债活跃券(260005)收益率报1.722%,较5月末上行0.8BP;30年期国债活跃券(2600002)收益率报2.206%,与5月末基本持平。短债受资金利率“下有底”约束,走势相对偏弱。5—7年期国债走势整体偏强,10年期国债活跃券(260005)收益率自5月起维持在1.7%~1.76%区间震荡,30年期国债活跃券(2600002)收益率波动较为显著。

外围市场方面,上周五美国非农就业数据公布,整体超市场预期,流动相紧缩预期升温,美债再度面临抛售压力。外围市场对国内债市的影响较为间接。上周五外围市场股债同步下跌,市场风险偏好回落对A股形成调整压力,驱动避险资金流向债市。从6月8日早盘债市表现看,超长债仍有一定韧性。

6月以来,央行通过“收长放短”操作引导流动性回归稳定状态。上周三、周四公开市场操作(OMO)连续零投放,上周五虽转为净投放,但买断式逆回购缩量续作,全口径净回笼达3000亿元。受此影响,上周五DR001边际收紧至1.33%以上,仍显著低于1.4%的7天逆回购政策利率。这表明当前市场流动性总量依旧充裕,但最宽裕的阶段已过,资金面正式进入“适度宽松、下有底”的新阶段,预计后期将维持“边际收敛而不收紧”的状态。

图为利率走廊(单位:%)

决定6月债市走向的关键仍在于资金利率中枢的变化。本轮流动性宽松的底层支撑,源于央行延续“支持性”货币政策立场,以及人民币升值带动外汇占款温和回流;但政策定力同样明确,这意味着1.2%附近或是本轮资金利率的硬底部,DR001较难回到4月末1.22%的极致低位。在资金利率“下有底”的约束下,短端品种的负利率压力难以消除,交易重心宜向中长端切换。

数据显示,5月国内制造业PMI录得50%,环比下降0.3个百分点、同比上升0.5个百分点;非制造业PMI录得50.1%,环比上升0.7个百分点、同比下降0.2个百分点;综合PMI录得50.5%,环比上升0.4个百分点、同比上升0.1个百分点。

PMI分项数据呈现明显分化特征:一是生产与新订单景气度分化,两项指数分列荣枯线两侧,供强需弱的结构性矛盾仍存;二是原材料与产成品价格分化,原材料价格指数维持60%以上的绝对高位,预示5月PPI有望进一步上行,但出厂价格指数快速回落至荣枯线附近,反映上游原材料价格涨幅领先于产成品,企业利润仍将承压。从最新公布的全国规模以上工业企业利润数据看,当前利润高增长仍集中于能源(850101)、电子(AI链)及有色三大板块,其余多数行业仍为负增长,企业盈利的“广谱性”不足。此外,新旧经济分化也较为突出,高新技术、装备制造业扩张提速,而传统消费(883434)品、基础原材料行业PMI回落至荣枯线以下。

经济“K型”分化的特征仍在不断凸显,因此也决定了货币政策支持性立场不会轻易转向,对债市构成底部支撑。本周将公布金融、通胀及进出口数据,需保持关注。

短期流动性宽松预期有所降温,市场缺乏明确的趋势性指引。结构层面,短端受资金利率“下有底”及负利率压力的制约,收益率下行空间有限,追涨的性价比极低。

对10年期国债收益率而言,1.7%既是技术面上的历史低位,更是一道极强的心理阻力位。除非基本面表现超预期,或央行推出重磅利好,否则有效突破该关口的概率微乎其微,市场大概率将围绕这一中枢反复震荡。

相比之下,超长债目前仍处于价值洼地。较高的票息保护垫与相对陡峭的期限利差,使其在“资产荒+欠配”的市场格局中具备稀缺的配置吸引力,且受通胀反弹或经济强复苏等潜在利空的影响较小。当前30年期与10年期国债期限利差运行在48~49BP之间,仍有一定压缩空间。

但需警惕的是,三季度特别国债供给放量可能引发脉冲式冲击。不过,在单边机会有限的市场环境下,收益率曲线走平策略的确定性更强。只要资金面维持“适度宽松、下有支撑”的稳定状态,期限利差就存在进一步收窄的空间。综合来看,6月可重点把握超长债的价值修复机会与收益率曲线平坦化交易窗口。(作者单位:创元期货)