5月以来,债市核心驱动因素围绕资金面变化、央行货币政策及宏观基本面展开,整体呈现先抑后扬态势,月内收益率曲线趋于平坦。从资金面看,5月资金面由4月的“极度宽松”边际收敛至“适度宽松”:月初DR001持续运行在1.2%附近,显著低于7天逆回购1.4%的政策利率,但央行同步加快中长期流动性回笼,直接扭转了市场对资金利率持续下行的线性预期;5月20日后,央行加大OMO及MLF净投放以对冲税期影响,资金利率稳定在1.3%一线,或已接近央行合意中枢水平。

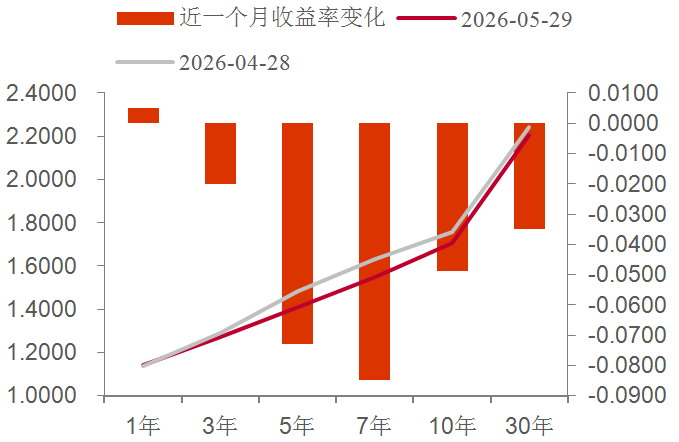

图为近1个月国债收益率曲线变化(单位:%)

现券表现方面,短债受资金利率“下有底”约束,走势相对偏弱;5—7年期国债收益率全月下行8BP,表现居前;10年期国债活跃券(260005)全月在1.70%~1.76%区间震荡运行;30年期国债活跃券(260002)波动显著,上半月受供给压力影响冲高,随后在资产荒与机构配置需求推动下回落至2.2%附近。全月30年期与10年期国债利差从52BP收窄至48~49BP,收益率曲线呈现小幅牛平态势。

决定6月债市走向的关键仍在于资金面。笔者认为,未来半年资金面将维持“适度宽松”状态,但难以回到5月初的极致宽松水平。

本轮流动性宽松的底层支撑,源于央行“支持性”的货币政策立场,以及人民币升值带来的外汇占款增加。央行在一季度货币政策报告中删去“降准降息”表述,明确要求隔夜利率围绕政策利率波动——这意味着1.2%的资金利率或为底部,其进一步下行空间有限,1.3%附近将是央行维稳流动性的核心区间。当前5年期以内国债品种收益率均已低于资金成本,性价比相对较低;相比之下,中长端债券在稳定的资金环境下,具备更高的安全边际与配置价值。

4月经济数据延续“K形”分化特征,金融数据同样表现偏弱:居民部门缩表进程加速,企业融资则呈现票据冲量的特点。上周末公布的PMI数据显示,制造业PMI录得50%,环比下降0.3个百分点,勉强维持在荣枯线以上。不过分项数据分化明显,供强需弱的结构性矛盾依旧突出:生产指数为51.2%(环比下降0.3个百分点),新订单指数则跌破荣枯线至49.9%(环比下降0.7个百分点),其中新出口订单指数跌幅较大。原材料与产成品价格延续分化态势:上游原材料购进价格指数虽环比回落3.2个百分点,但仍维持在60%以上的高位;而出厂价格指数已从上月的55.1%回落至51.9%,表明上游原材料价格涨幅仍显著高于产成品。若价格传导持续偏慢,可能导致企业利润承压。从最新公布的全国规模以上工业企业利润数据来看,当前利润高增长仍集中在能源(850101)、电子(AI产业链)及有色三大板块,企业盈利的“广谱性”不足。

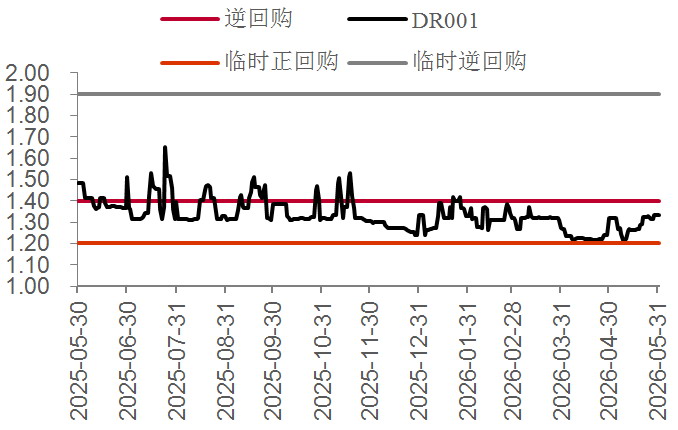

图为利率走廊(单位:%)

尽管6月受商业银行季末存款与MPA考核影响,银行理财并非传统配置大月,但历史日历效应显示,6月债市往往易涨难跌,非银机构有望接力成为做多主力。在“资产荒”格局未破的背景下,中小银行因信贷投放偏弱、存贷差持续走阔而面临较大资金运用压力,当前债券收益率的比价优势显著;同时,保险机构为调节季末偿付能力充足率,对长久期、高票息的超长债展现出刚性配置需求,随着30年期国债收益率回落至2.2%附近,险资入场将为超长端利率构筑坚实安全垫。

当前债市已正式进入政策观察与真空期,市场缺乏明确的趋势性指引,多空双方陷入胶着。从结构来看,短端品种受资金利率“下有底”及负利差的现实约束,收益率进一步下行空间有限,当前点位追涨的风险收益比较低。对于10年期国债而言,1.7%既是技术面的历史低点,也是极强的心理阻力位,若无超预期的利好或利空催化,有效突破该关口的概率极小,市场大概率将围绕该点位反复震荡消化。相较之下,超长债凭借较高的票息保护垫和相对陡峭的期限利差,仍处于债市的价值洼地,且受通胀或强复苏的利空扰动较少。不过,投资者仍需警惕三季度特别国债供给放量可能带来的脉冲式影响。在单边机会相对有限的背景下,建议重点布局收益率曲线走平策略,只要资金面维持“适度宽松+下有底”的格局,期限利差就有进一步收窄的空间。因此,6月超长债的价值修复与曲线走平机会值得期待。(作者单位:创元期货)