【20260421】债券:债市关注资金面走向

核心观点:中性 上周债市在通胀担忧边际有所消退、资金面宽松环境、3月金融数据不及预期、地缘冲突反复下避险情绪升温等多重因素影响下,利率曲线牛平,长端与超长端均创短期内新低。后续来看,基本面方面,一季度经济数据超预期增长,对债市情绪形成一定扰动,但金融数据数据来看仍然偏弱。不过一季度基本面的强劲修复,降息预期可能进一步回撤,对债市进一步下行构成较大阻力。短期内债市需关注资金面宽松的持续性,若资金利率回归中性,或带动债市波动上行。本周资金面临税期和超长期特别国债供给扰动,资金利率波动可能加大,但趋势性收紧信号尚未出现,预计资金面维持宽松格局。但10年国债接近波动区间下沿1.75%,向下突破需要更强驱动,预计债市短期或低位震荡。

后续来看,基本面方面,1-2月消费(883434)、地产、基建数据均超预期,基本面延续回暖态势,国内通胀也超预期回升,对债市情绪形成一定扰动。但供需失衡问题仍然存在,内需仍然发力,当前经济修复动能仍需宽松环境支撑。短期内债市仍需关注美伊冲突导致油价大幅上升,带来的通胀压力;而后续复工复产进度以及3月基本面数据的表现也值得关注,若基本面延续回暖或进一步对债市形成压制。但当前资金面较为宽松,对债市形成支撑,短端强于长端,利率曲线陡峭。

经济增长:中性 高频数据显示经济低位修复。制造业方面,高炉开工率延续修复、尿素开工率处于高位、全钢胎开工率季节性回落;基建方面,沥青开工率回落至低位、螺纹钢表需季节性回升;消费(883434)方面,汽车周度销量大幅回落;地产方面,一线城市周度成交面积强于去年同期,二、三线城市商品房周度成交面积均处于历史低位。

通胀:中性偏空 4月CPI读数预计延续修复。高频数据显示食用农产品(850200)价格指数同比下行0.57%,前值+2.09%。食品价格中,拖累项猪肉(885573)-28.68%、鸡蛋-2.06%、蔬菜-4.75%、鱼-0.08%;上涨项是水果+1.16%。

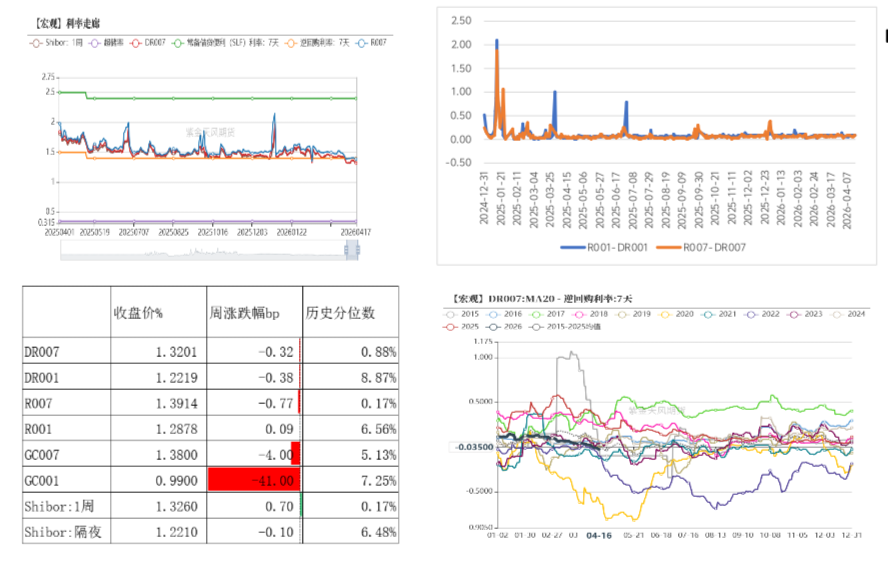

资金面:中性偏多 上周尽管央行持续地量投放,但资金面仍然处于宽松状态,中长期资金规模处于高位,为资金面宽松提供支撑。资金未出现明显分层现象,R007与DR007平均利差在5.37bp左右。DR001较上周下行0.38bps至1.22%,DR007较上周下行0.32bps至1.32%。

货币政策:中性 2026年4月16日,央行行长潘功胜在G20财长和央行行长会议上发言表示,“十五五”时期,中国将坚持内需主导,实施提振消费(883434)政策措施,中国人民银行将实施好适度宽松的货币政策,以高质量金融服务助力中国式现代化。

财政政策:中性 近日,国家发展改革委会同有关部门组织下达2026年第二批“两重”建设项目清单,共安排超长期特别国债资金2168亿元支持336个重大项目。相关项目涉及人工智能(885728)、城市地下管网(885692)建设改造、长江经济带交通基础设施、高标准农田、高等教育提质升级、“三北”工程等重点领域。加上此前已下达的3897亿元,今年累计安排“两重”建设资金6065亿元,占全年8000亿元的76%,下达进度明显快于去年。国家发展改革委有关负责人表示,同时将进一步完善优化投融资等机制,加快实施“软建设”措施,强化中央投资资金监管,尽早形成更多实物工作量。

近期事件回顾

近期事件回顾

数据来源:紫金天风期货研究所

资金面宽松支撑债市

上周债市在通胀担忧边际有所消退、资金面宽松环境、3月金融数据不及预期、地缘冲突反复下避险情绪升温等多重因素影响下,利率曲线牛平,长端与超长端均创短期内新低。后续来看,基本面方面,一季度经济数据超预期增长,对债市情绪形成一定扰动,但金融数据来看仍然偏弱。不过一季度基本面的强劲修复,降息预期可能进一步回撤,对债市进一步下行构成较大阻力。短期内债市需关注资金面宽松的持续性,若资金利率回归中性,或带动债市波动上行。本周资金面临税期和超长期特别国债供给扰动,资金利率波动可能加大,但趋势性收紧信号尚未出现,预计资金面维持宽松格局。但10年国债接近波动区间下沿1.75%,向下突破需要更强驱动,预计债市短期或低位震荡。

数据来源:Wind、紫金天风期货研究所

税期资金面平稳宽松

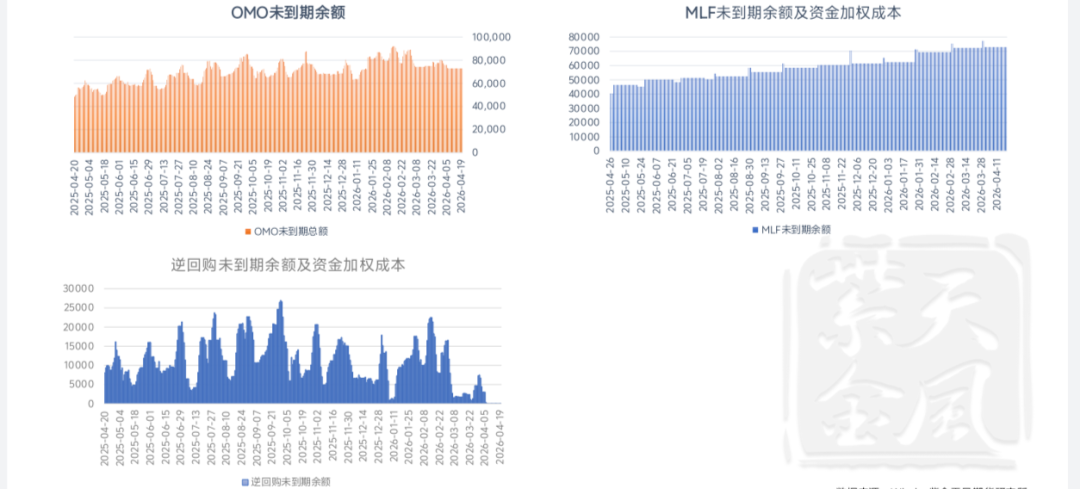

央行逆回购维持地量操作

4.13-4.17 央行投放7天期逆回购30亿元,买断式逆回购5000亿元,同时7天期逆回购到期35亿元,买断式逆回购到期6000亿元,累计净回笼1005亿元。本周(4.20-4.24)7天期逆回购到期30亿元、政府债净缴款1716亿元,缴款规模抬升,叠加税期扰动,资金面或出现小幅波动。关注央行公开市场投放情况。

数据来源:Wind、紫金天风期货研究所

资金利率维持低位

上周尽管央行持续地量投放,但资金面仍然处于宽松状态,中长期资金规模处于高位,为资金面宽松提供支撑。资金未出现明显分层现象,R007与DR007平均利差在5.37bp左右。DR001较上周下行0.38bps至1.22%,DR007较上周下行0.32bps至1.32%。

数据来源:Wind、紫金天风期货研究所

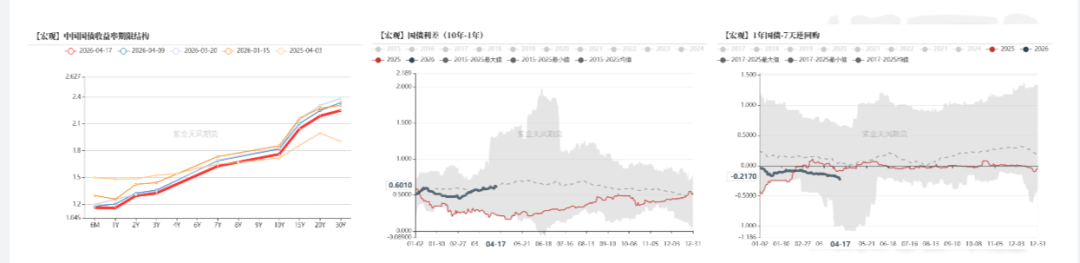

收益率曲线牛平

4月17日Shibor1周收于1.33%,较上周上行0.70bps;1年期国债收于1.16%,较上周下行4.72bps;10年期国债收于1.76%,较上周下行5.05bps。上周债市在资金面宽松环境、3月金融数据不及预期、地缘冲突反复下避险情绪升温等多重因素影响下,利率曲线牛平,长端与超长端均创短期内新低。4月商业银行质押式回购成交量较上月同期有所增加,日均成交量在85225.68亿元,较上月增加3350.64亿元。

数据来源:Wind、紫金天风期货研究所

存单发行利率上行

26年4月票据利率大幅下行,或指向4月信贷表现仍较弱。同业存单发行利率上行,1年期股份行发行利率4月17日收于1.48%,较上周上行1.50bps,同业存单发行规模增加,净融资额增加。

数据来源:Wind、紫金天风期货研究所

一级市场发行跟踪

政府债缴款规模上升

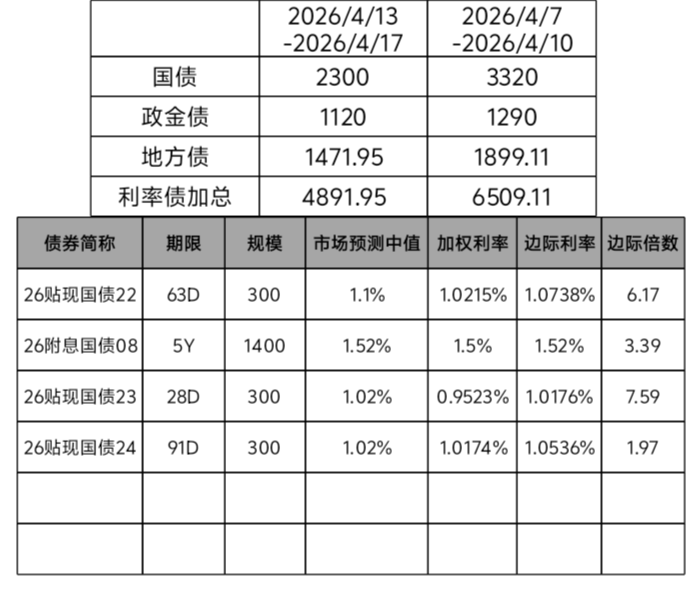

上周国债发行情况较好,加权利率均低于市场预测中值。国债累计发行2300亿元;地方债累计发行1471.95亿元。本周(4.20-4.24)国债计划发行4090亿元,地方政府债计划发行2416.82亿元,政府债总发行规模环比上升。

数据来源:Wind、紫金天风期货研究所

供需弱修复

高频开工率多数修复

数据来源:Wind、紫金天风期货研究所

消费修复乏力

数据来源:Wind、紫金天风期货研究所

制造业需求端强劲修复

3月31日,国家统计局公布3月PMI指数,综合PMI产出指数录得50.5%,较上月回升1.0个百分点;制造业PMI指数为50.4%,较上月上行1.4个百分点;非制造业PMI指数为50.1%,较上月回升0.6个百分点。3月制造业PMI大幅回升,重回荣枯线上方。其主要原因在于春节假期影响结束,企业供需均有所恢复,春节后一个月制造业PMI有季节性修复特征,并且在需求端拉动下,本次制造业PMI修复幅度小幅高于季节性均值。但PMI修复的持续性仍待观察,26年一季度制造业PMI整体处于历年同期低位,此外出口端不确定性仍存。3月制造业PMI还呈现以下特征:需求端强劲修复,新订单及新出口订单指数均大幅上行,自2024年4月以来需求分项首次超过生产;生产类指数季节性修复,重回扩张区间;地缘冲突扰动下,价格指数均大幅上行,但原材料价格单月升幅达到历史较高水平,企业成本端或将面临较大压力。

数据来源:Wind、紫金天风期货研究所

非制造业PMI弱修复

3月服务业PMI录得50.2%,较上月回升0.5个百分点;建筑业PMI录得49.3%,较上月回升1.1个百分点。服务业方面,虽然春节假期效应消退,与居民出行消费(883434)相关的零售、住宿、餐饮等行业商务活动指数大幅回落,市场活跃度有所减弱。但铁路运输(884155)、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,推动服务业PMI重回扩张区间。建筑业PMI低位回升,仍处于荣枯线下方。传统房屋建筑相关活动景气水平仍在相对低位,建筑业新订单指数持续处于收缩区间,表明建筑业需求尚未有明显改观。但基础建设(884067)投资相关土木工程建筑业景气水平提升至55%以上,或表明基础设施相关投资活动节后复工较快。

数据来源:Wind、紫金天风期货研究所

基差与价差

T多空比大幅回落

中短端基差处于0轴上下波动;超长端基差波动较大,当前处于相对低位波动。T多空比近期大幅回落。T多空比近期震荡回升。

数据来源:Wind、紫金天风期货研究所

资金利率与国债期货

数据来源:Wind、紫金天风期货研究所

利率曲线牛平

数据来源:Wind、紫金天风期货研究所

研究助理:刘晓元

从业资格证号:F03117720

交易咨询证号:Z0022831

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。